Archive for the ‘生前贈与’ Category

不動産の生前贈与をするときに注意すべき点について(税務、遺留分権、遺産分割協議)

不動産の生前贈与が「争族」の火種になる3つの理由

「子どもや孫の将来のために、元気なうちに自宅を贈与しておきたい」「相続税対策として、今のうちに不動産を渡しておこう」——。良かれと思って検討する不動産の生前贈与ですが、その計画が、かえって家族の間に深刻な亀裂を生む「争族」の火種になりかねないことをご存知でしょうか。

不動産の生前贈与は、単に名義を変えれば終わりという単純な話ではありません。複雑な税金の制度、そして贈与した側が予期せぬ相続トラブルが絡み合い、慎重に進めなければ取り返しのつかない事態を招く可能性があります。この記事では、司法書士・行政書士の専門家として、不動産の生前贈贈与に潜む3つの大きな落とし穴と、それを回避するための知識を徹底的に解説します。この記事を読むことで、円満な資産承継への確かな道筋が見えるはずです。

このテーマの全体像については、不動産の名義変更(相続登記等)で体系的に解説しています。

理由1:贈与税・相続税の複雑な制度と特例

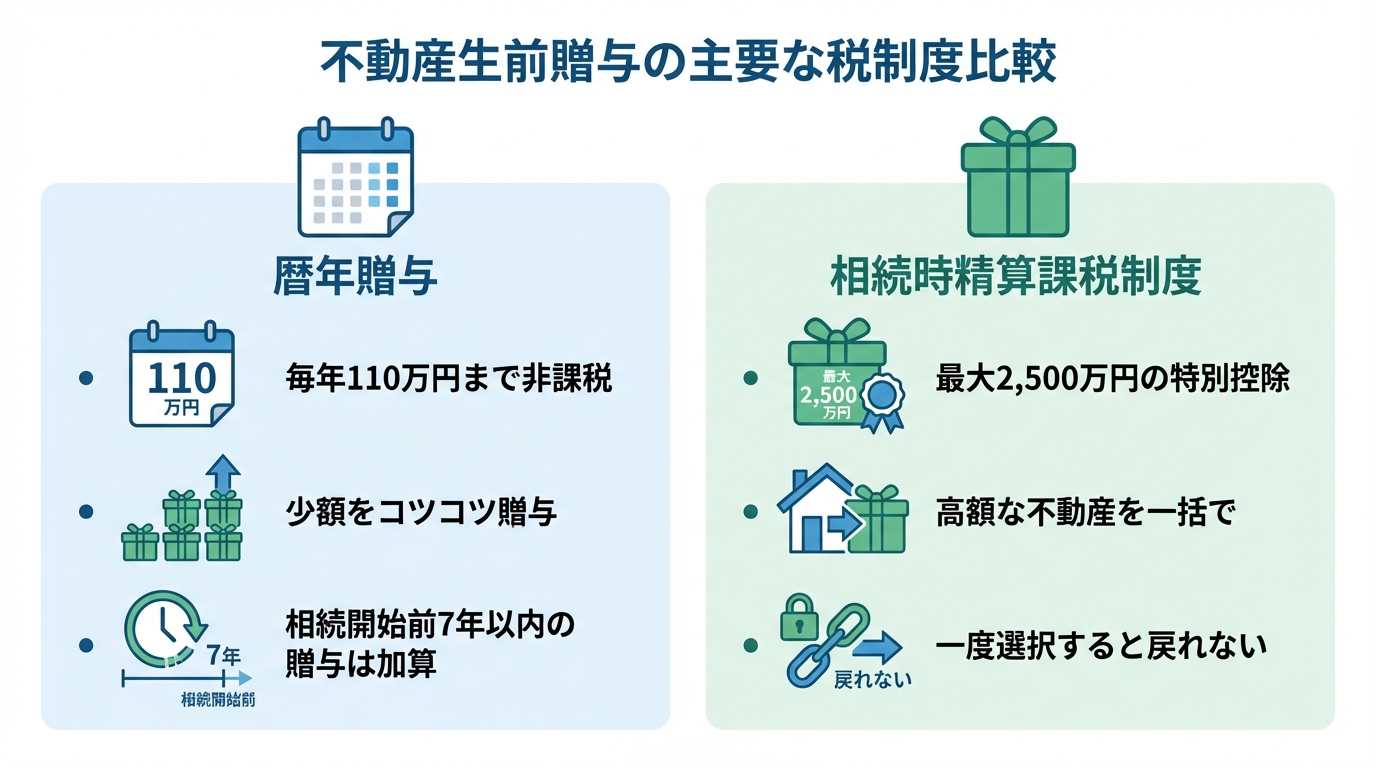

不動産の生前贈与を考えるとき、まず頭を悩ませるのが税金の問題です。贈与税には、毎年110万円まで非課税になる「暦年贈与」と、大きな金額を一度に贈与できる「相続時精算課税制度」という2つの主要な制度があります。どちらを選ぶかによって、将来の納税額が大きく変わる可能性があります。

さらに、夫婦間で自宅を贈与する場合の「配偶者控除(おしどり贈与)」など、特定の条件を満たせば利用できる特例も存在します。しかし、これらの制度はそれぞれにメリット・デメリットがあり、ご自身の家族構成や資産状況、そして将来の相続まで見据えて最適な選択をしなければ、かえって損をしてしまうケースも少なくありません。税金問題は、決して単純な足し算・引き算ではないのです。

理由2:遺産分割で「特別受益」として扱われる可能性

次に注意すべきは、生前贈与が将来の遺産分割に与える影響です。特定の相続人だけが不動産のような高額な財産を生前に受け取っていると、その贈与は「特別受益」とみなされる可能性があります。

例えば、ご長男にだけ自宅を生前贈与したとします。お父様が亡くなった後、遺産分割協議の場で他のご兄弟から「長男は家をもらっているのだから、その分、他の財産は我々が多くもらうべきだ」という主張が出てくることは想像に難くありません。このように、生前の善意の行為が、相続発生時に相続人間の不公平感を生み、深刻な対立の原因となるのです。

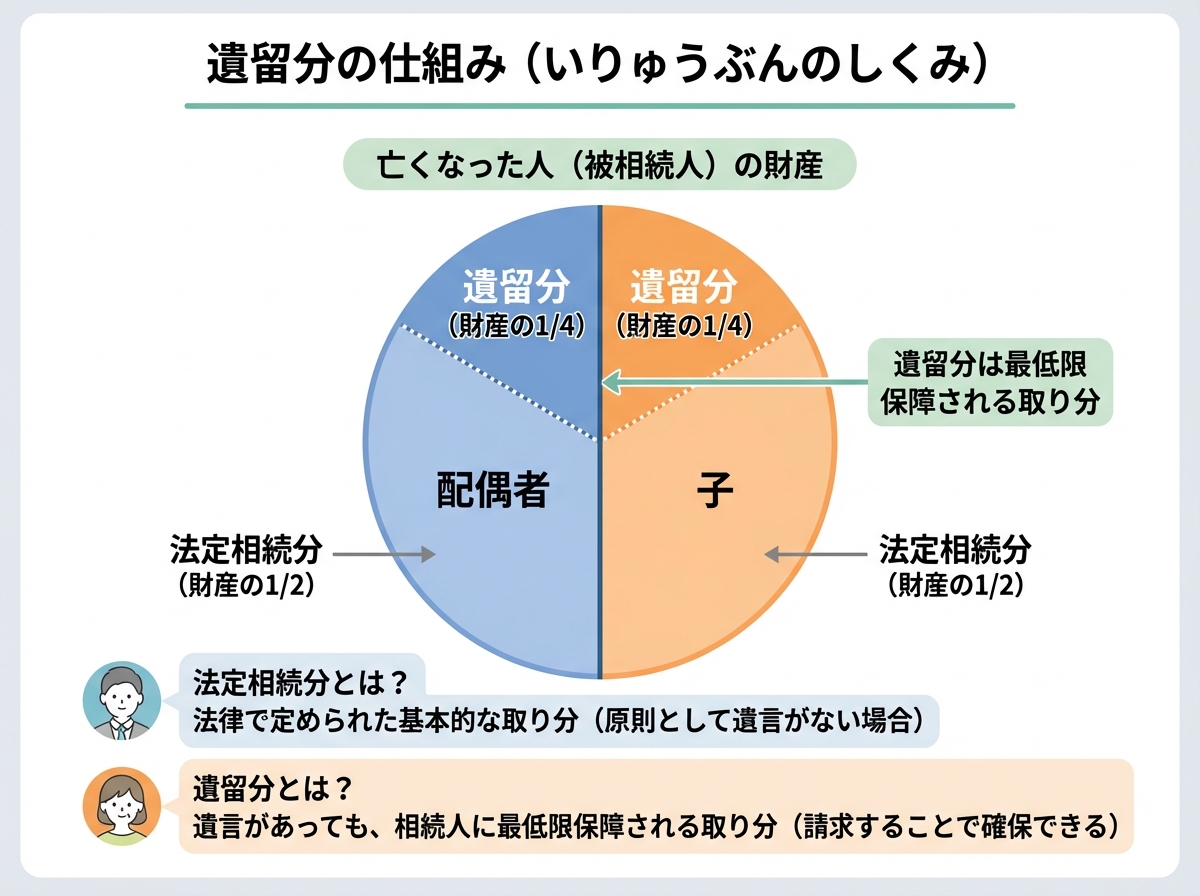

理由3:他の相続人の「遺留分」を侵害するリスク

法律は、相続人に対して最低限保障された遺産の取り分として「遺留分」という権利を認めています(兄弟姉妹を除く)。たとえ「全財産を長男に譲る」という意思で不動産を贈与したとしても、他の相続人は自身の遺留分を主張できるのです。

もし生前贈与によって他の相続人の遺留分を侵害してしまった場合、相続発生後にその相続人から不足分を金銭で支払うよう請求(遺留分侵害額請求)される可能性があります。不動産を受け取った側は、相続税や不動産取得税の支払いに加え、思わぬ現金の支払いに窮することになりかねません。贈与は、贈る側の意思だけで完結するものではなく、法的な制約の中で行う必要があることを理解しておくことが重要です。遺留分への配慮は、遺言書を作成する際にも極めて重要なポイントとなります。

【税金編】不動産贈与で知るべき2つの課税制度と特例

不動産の生前贈与における税金の問題は、どの制度を選択するかで結果が大きく異なります。ここでは、基本となる「暦年課税」と「相続時精算課税制度」、そして特定の状況で大きな節税効果が期待できる特例について、それぞれの特徴を詳しく見ていきましょう。

暦年贈与:毎年コツコツ贈与する場合の基本

暦年贈与は、1月1日から12月31日までの1年間に贈与された財産の合計額から、基礎控除額110万円を差し引いた金額に対して贈与税が課される制度です。110万円以下であれば贈与税はかからず、申告も不要です。

しかし、評価額が高額になりがちな不動産の場合、一括での贈与に暦年贈与を用いると多額の贈与税が発生してしまいます。そのため、不動産の共有持分を毎年110万円の範囲内で少しずつ移転していく、といった方法が考えられます。ただし、令和6年(2024年)以後の贈与から、相続税の生前贈与加算の対象期間は段階的に延長され、相続開始日(死亡日)に応じて、加算対象期間が「相続開始前3年以内」または「相続開始前7年以内」などに分かれます。このため、相続が近い将来に想定される場合の駆け込み贈与は効果が薄くなる可能性があり、より長期的な視点での計画が求められます。

相続時精算課税制度:大きな財産を一度に贈与する場合の選択肢

相続時精算課税制度は、原則として60歳以上の父母または祖父母から、18歳以上の子または孫に対して財産を贈与する場合に選択できる制度です。この制度には、以下の2つの控除枠があります。

- 特別控除枠:最大2,500万円まで。これを超える部分には一律20%の贈与税がかかります。

- 基礎控除枠:年間110万円まで。この範囲内であれば贈与税はかからず、相続財産にも加算されません。

この制度を利用すれば、高額な不動産を一度に贈与しても、最大2,610万円(2,500万円+110万円)までは実質的に贈与税がかからない計算になります。将来値上がりが見込まれる不動産を早めに贈与しておく場合に特に有効です。

しかし、一度この制度を選択すると、同じ贈与者からの贈与については暦年贈与に戻ることはできないという重大なデメリットがあります。また、この制度で贈与された不動産は、相続時に「小規模宅地等の特例」を適用できなくなるなど、他の相続税の特例との兼ね合いも慎重に検討する必要があります。

【要注意】相続時精算課税の死亡順序リスクとは?

相続時精算課税制度には、専門家でなければ見落としがちな、深刻なリスクが潜んでいます。それは、贈与者よりも先に、贈与を受けた側(受贈者)が亡くなってしまったケースです。

この場合、受贈者が将来支払うはずだった相続税の納税義務は、なんと受贈者の相続人(例えば、受贈者の配偶者や子)に引き継がれてしまうのです。本来の相続とは全く関係のない人が、複雑な納税義務を負うことになり、予期せぬトラブルに発展する可能性があります。

夫婦が両方ご存命の状況でどちらかの親からこの制度を利用して贈与を受ける場合、夫婦のどちらが先に亡くなるかによって、最終的な税負担や手続きの複雑さが全く変わってきてしまうのです。目先の節税効果だけでなく、このような万が一の事態まで想定した上で、制度を利用するかどうかを慎重に判断しなければなりません。

夫婦間・親子間の居住用不動産で使える特例

特定の条件を満たす居住用不動産の贈与には、税負担を大きく軽減できる特例があります。

- 贈与税の配偶者控除(おしどり贈与)

婚姻期間が20年以上の夫婦間で、居住用不動産またはその取得資金を贈与した場合、基礎控除110万円とは別に最高2,000万円まで控除できる制度です。この特例の大きな利点は、贈与された財産が原則として特別受益の持ち戻し計算の対象外となる点です。つまり、遺産分割において有利に働く可能性があります。 - 住宅取得等資金贈与の非課税特例

父母や祖父母などから、住宅の新築・取得・増改築のための資金の贈与を受けた場合に、一定の金額まで贈与税が非課税となる制度です。非課税限度額は、省エネ等住宅の場合は1,000万円、それ以外の住宅の場合は500万円です(2026年現在)。

これらの特例は適用要件が細かく定められているため、利用を検討する際は専門家へご相談いただくことをお勧めします。

参照:No.4452 夫婦の間で居住用の不動産を贈与したときの配偶者控除|国税庁

【相続トラブル編】遺産分割と遺留分で後悔しないための知識

税金対策ばかりに目を向けていると、相続人間の感情的な対立という、より深刻な問題を見過ごしてしまいます。ここでは、生前贈与が引き起こす相続トラブルの核心である「特別受益」と「遺留分」について、具体的な事例を交えながら解説します。

生前贈与は「特別受益」として相続財産に持ち戻される

特別受益とは、特定の相続人が被相続人から生前に受けた特別な利益(贈与)のことです。相続人間の公平を保つため、この特別受益は、相続開始時の財産に加算して(これを「持ち戻し」といいます)、各相続人の具体的な相続分を計算します。

【シミュレーション】

- 相続人:長男、次男の2人

- 相続開始時の財産:5,000万円

- 長男が生前に受けた不動産贈与(特別受益):2,000万円

- みなし相続財産の計算

5,000万円(相続財産)+ 2,000万円(特別受益)= 7,000万円 - 各相続人の法定相続分の計算

7,000万円 × 1/2 = 3,500万円 - 各相続人の具体的相続分の計算

・長男:3,500万円 − 2,000万円(既にもらった分)= 1,500万円

・次男:3,500万円

このように、長男が生前贈与を受けていなければ、兄弟で2,500万円ずつ相続するはずでした。しかし、特別受益があるために、長男の取り分は1,500万円に減少します。この計算を知らずにいると、相続時に大きな揉め事に発展しかねません。

ただし、被相続人が遺言などで「生前贈与分は相続財産に持ち戻さなくてよい」という意思表示(持ち戻し免除)をしていれば、この計算を回避することも可能です。こうした対策は、円満な遺産分割協議を行う上で非常に重要です。

遺留分を侵害すると金銭で請求される可能性がある

遺留分とは、法律で保障された相続人の最低限の遺産取得分です。遺言や生前贈与によってこの権利が侵害された場合、相続人は侵害した相手に対して、不足分を金銭で支払うよう請求(遺留分侵害額請求)できます。

遺留分の割合は、法定相続分の原則として2分の1です(父母などの直系尊属のみが相続人の場合は3分の1)。例えば、相続人が子2人の場合、それぞれの法定相続分は2分の1なので、遺留分はそのさらに半分の4分の1となります。

重要なのは、請求された場合は不動産そのものではなく、金銭で支払う義務が生じるという点です。不動産を贈与された相続人は、相続税の納税資金とは別に、この遺留分侵害額の支払い資金も準備しておかなければならない可能性が出てくるのです。安易な贈与が、かえって受贈者を経済的に苦しめる結果になりかねません。だからこそ、遺言書を作成する際には、この遺留分に最大限配慮した内容にすることが不可欠です。

遺産分割協議がまとまらないと調停・審判へ

特別受益や遺留分を巡る対立が深刻化し、相続人間の話し合い(遺産分割協議)で解決できない場合、その争いの舞台は家庭裁判所へと移ります。

まずは調停委員を介して話し合う「遺産分割調停」が行われますが、ここでも合意に至らなければ、最終的には裁判官が判断を下す「審判」手続きに移行します。調停や審判は、解決までに年単位の時間がかかることも珍しくなく、弁護士費用などの金銭的負担はもちろん、家族関係に修復不可能なほどの精神的負担を強いることになります。

「家族のために」と始めた生前贈与が、家族を法廷で争わせるという最悪のシナリオを招かないためにも、事前の周到な計画と、相続人全員への配慮がいかに重要か、お分かりいただけたかと思います。万が一、手続きが複雑化してしまった場合は、遺産承継業務として専門家がサポートすることも可能です。

【ケース別】共有持分不動産の生前贈与における特有の注意点

不動産が複数人の共有名義になっている場合、その生前贈与はさらに複雑さを増します。特にトラブルになりやすい共有持分の贈与について、専門家として特に注意していただきたいポイントを解説します。

共有持分の評価と贈与税の計算方法

共有持分の贈与税を計算する際の基礎となる評価額は、まず不動産全体の評価額(路線価や固定資産税評価額を基に算出)を確定させ、その評価額に贈与する持分割合を乗じて算出するのが基本です。例えば、評価額3,000万円の不動産の持分3分の1を贈与する場合、評価額は1,000万円となります。

ただし、専門的な観点からは、共有持分は単独所有の不動産と比べて利用や処分に制約があるため、市場価値が低くなる傾向があります。そのため、税理士などの専門家が評価する際には、一定の減額が考慮されるケースもあります。正確な評価額を把握することが、適切な税務申告の第一歩です。

居住用特例の適用:床面積は全体で判断される

共有持分の贈与で、多くの方が誤解しがちなのが特例の適用要件です。例えば、親から子へ居住用不動産の取得資金が贈与され、子がその資金で兄と共有で不動産を取得したとします。

このとき、住宅取得等資金贈与の非課税特例の要件の一つである「床面積50㎡以上」という基準は、自分が取得した共有持分に相当する面積で判断されるわけではありません。建物全体の床面積で判断されます。

この点を勘違いして「自分の持分面積は50㎡に満たないから特例は使えない」と諦めてしまったり、逆に「建物全体では要件を満たしているから大丈夫」と安易に考えて他の要件を見落としたりするケースが見受けられます。特例の適用については、こうした細かなルールを正確に理解しておくことが失敗を防ぐ鍵となります。

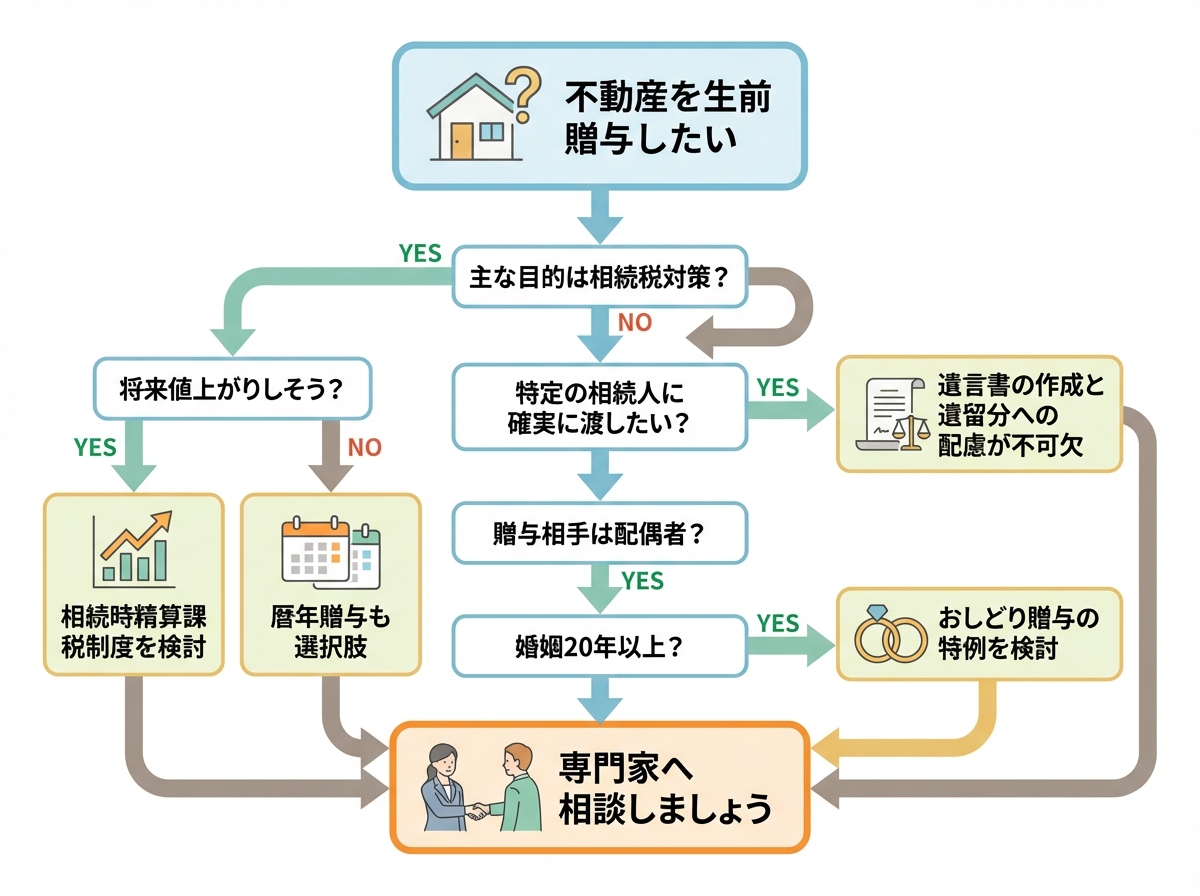

まとめ:あなたの場合はどうする?最適な選択のための判断基準

不動産の生前贈与は、税金、遺産分割、特例制度が複雑に絡み合う、非常に専門的な判断が求められる手続きです。ここまで解説してきたポイントを踏まえ、ご自身の状況を整理してみましょう。

- 将来の相続税負担が大きく、節税を最優先したいですか?

→ 将来値上がりしそうな不動産であれば、相続時精算課税制度が有効かもしれません。 - 特定の相続人に、確実にこの不動産を承継させたいですか?

→ 遺言書の作成と、他の相続人の遺留分への配慮が不可欠です。 - 相続人同士の関係は良好で、将来も揉め事を起こしたくないですか?

→ なぜその人に贈与するのか、他の相続人への配慮はどうするのか、事前に家族全員で話し合う機会を設けることが賢明です。 - 贈与する相手は、配偶者ですか?それとも子や孫ですか?

→ 相手によって使える特例が異なります。おしどり贈与などの活用も検討しましょう。

これらの問いに一つでも迷いが生じたり、少しでも不安を感じたりした場合は、決してご自身だけで判断を進めないでください。良かれと思って下した決断が、将来、ご家族を苦しめることになりかねません。

不動産の生前贈与は、いわばご家族の未来を設計する重要な法律行為です。私たち司法書士は、法律と登記の専門家として、税理士とも連携しながら、あなたの想いの実現に向けて、より安全に手続きを進められるようお手伝いをいたします。初回のご相談は無料ですので、どうぞお気軽にお問い合わせください。

生前対策の種類を比較!メリット・デメリットと注意点を専門家が解説

生前対策とは?今すぐ始めるべき3つの理由

「自分にはまだ早い」「うちは資産家じゃないから大丈夫」…生前対策について、このようにお考えではないでしょうか。しかし、私たち司法書士は、トラブルが起きてから「もっと早くご相談いただけていれば…」と胸を痛める場面に数多く立ち会ってきました。

生前対策とは、ご自身が元気なうちに、将来の相続や財産管理について準備をしておくことです。これは単なる節税や手続きの話ではありません。ご自身の意思を明確にし、大切なご家族への想いを形にするための、最後のラブレターのようなものなのです。

なぜ、今すぐ始めるべきなのでしょうか。それには、切実な3つの理由があります。

- 相続トラブルは資産の額に関係なく起こるから

「争族」は、お金持ちだけの話ではありません。家庭裁判所(司法統計年報)の遺産分割事件(認容・調停成立)の遺産価額別データを見ると、遺産5,000万円以下が約76.7%(うち1,000万円以下が約32.9%)を占めています(令和3年)。むしろ、分けにくい不動産が一つだけある、といったケースの方が、深刻な対立に発展しやすいのです。 - 認知症による「資産凍結」のリスクが現実的だから

平均寿命が延びる一方、認知症などにより判断能力が低下するリスクは誰にでもあります。ご本人の意思確認ができなくなると、たとえ家族であっても預金を引き出したり、不動産を売却したりすることができなくなります。これが「資産凍結」です。介護費用や医療費が必要になっても、ご自身の財産を自由に動かせなくなる恐れがあるのです。 - 対策の選択肢は「元気なうち」にしか選べないから

遺言書を書く、贈与契約を結ぶ、家族信託を組む…これらの生前対策はすべて、ご本人に明確な判断能力があることが大前提です。認知症が進行してからでは、打てる手は非常に限られてしまいます。「いつかやろう」と思っているうちに、その「いつか」が永遠に来なくなってしまう。それが生前対策のシビアな現実なのです。

大切なご家族が、あなたの亡き後、お金のことで争ったり、手続きに困ったりする姿を、誰も望んではいないはずです。そうさせないための準備が、生前対策に他なりません。

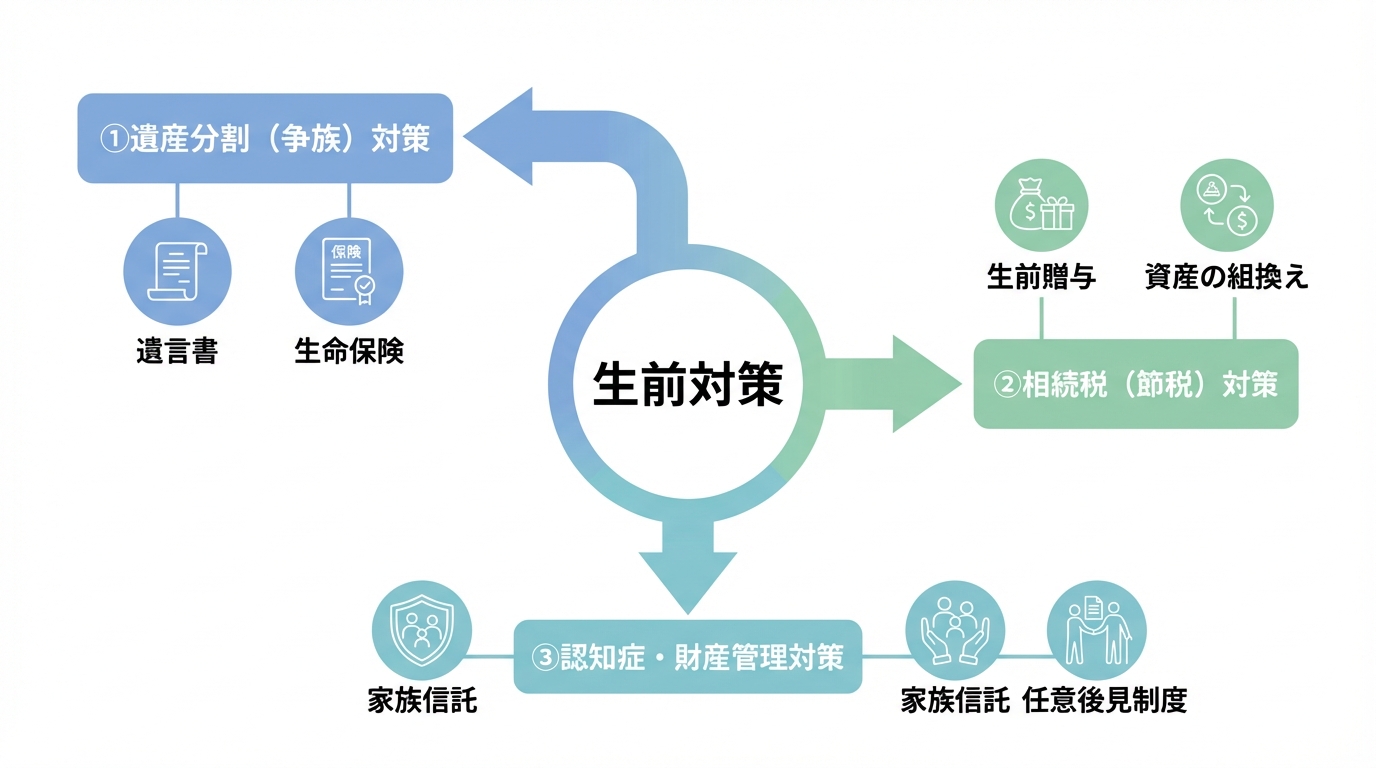

【目的別】生前対策の主な種類とメリット・デメリット比較

生前対策には様々な方法がありますが、やみくもに手を出しても効果は半減してしまいます。大切なのは、「何のために対策をするのか」という目的をはっきりさせることです。ここでは、主な目的を3つに分け、それぞれに適した対策をご紹介します。

①遺産分割(争族)対策|遺言書・生命保険

「誰に、何を、どれだけ残すか」を明確にし、相続人同士の無用な争いを防ぐための対策です。

遺言書

ご自身の財産の分け方を指定する最も基本的な方法です。特に、法定相続分とは異なる分け方をしたい場合(例:長年介護してくれた長男の嫁に財産を残したい、特定の事業を継ぐ子に株式を集中させたいなど)には必須と言えるでしょう。

遺言書には主に「自筆証書遺言」と「公正証書遺言」がありますが、私たちが強くお勧めするのは「公正証書遺言」です。公証人が作成に関与するため、形式の不備で無効になるリスクが極めて低く、亡くなった後の家庭裁判所での「検認」手続きも不要で、相続人の負担を大きく減らせます。

- メリット:財産の分け方を自由に指定できる、相続手続きがスムーズになる。

- デメリット:作成に手間や費用がかかる、遺留分を侵害するとトラブルの原因になる可能性がある。

- 向いている人:特定の相続人に多く財産を残したい人、相続人同士の仲が良くない人、内縁の妻や子の配偶者など法定相続人以外に財産を渡したい人。

生命保険

死亡保険金は、一般に受取人固有の財産とされ、原則として遺産分割協議の対象外です。ただし、金額や事情によっては不公平の調整の観点から問題となる場合もあります。そのため、特定の誰かに確実に現金を残したい場合に非常に有効です。

例えば、遺産が不動産ばかりで、相続人の一人がそれを相続する場合、他の相続人に対して代償金を支払う必要があります。その際の原資として生命保険を活用すれば、不動産を売却せずに済み、スムーズな遺産分割が可能になります。また、生命保険の手続きは比較的迅速に行えるため、当面の生活費や葬儀費用を確保する意味でも役立ちます。

- メリット:特定の相続人に現金を確実に残せる、遺産分割の対象外、非課税枠がある。

- デメリット:保険料の負担がある、保険金が他の相続人と比べて著しく高額な場合、特別受益とみなされトラブルになる可能性もゼロではない。

- 向いている人:特定の相続人の生活保障をしたい人、事業承継を考えている人、遺産に預貯金が少なく分けにくい人。

②相続税(節税)対策|生前贈与・資産の組換え

将来かかる相続税の負担を軽減するための対策です。

生前贈与

元気なうちに財産を少しずつ次世代に移していくことで、相続時の財産総額を減らし、相続税を抑える方法です。最も一般的なのが「暦年贈与」で、年間110万円までなら贈与税がかかりません。ただし、毎年同じ時期に同じ金額を贈与していると、定期贈与とみなされ課税対象となるリスクがあるため、贈与契約書を作成するなど注意が必要です。

- メリット:相続財産を直接的に減らせる、年間110万円の非課税枠がある、渡したい相手に財産を移しやすい。

- デメリット:相続開始前の一定期間内の贈与は、相続税の計算上、相続財産に加算されることがある(2024年改正で段階的に最長7年へ見直し)、名義預金とみなされるリスクがある、年間110万円を超えると贈与税がかかる場合がある。

- 向いている人:相続税の課税が見込まれる人、時間をかけて計画的に財産を移したい人。

資産の組換え

現金を不動産(特に賃貸用)に変えることで、相続税評価額を下げることができます。例えば、現金1億円はそのまま1億円として評価されますが、同じ1億円で賃貸アパートを建てた場合、土地や建物の評価額は時価よりも低く計算されるため、相続税評価額を大きく圧縮できる可能性があります。

ただし、この方法は不動産の名義変更や管理が伴い、空室リスクや資産の流動性が低下するといったデメリットも十分に理解しておく必要があります。

- メリット:相続税評価額を大きく圧縮できる可能性がある、不動産収入(インカムゲイン)が期待できる。

- デメリット:資産の流動性が低下する、空室リスクや修繕費などの維持コストがかかる、分けにくい財産になる可能性がある。

- 向いている人:金融資産が潤沢にある人、不動産経営のノウハウがある、または信頼できる管理会社を見つけられる人。

③認知症・財産管理対策|家族信託・任意後見制度

ご自身の判断能力が低下したときに備え、財産の管理や身上監護を信頼できる人に託すための対策です。

家族信託

ご自身の財産を、信頼できる家族(受託者)に託し、ご自身(委託者兼受益者)のために管理・運用してもらう制度です。契約内容を柔軟に設計できるのが最大の特長で、判断能力が低下しても、受託者が契約に従って不動産の売却や預金の引き出しをスムーズに行えます。また、ご自身が亡くなった後の財産の承継先(二次相続以降)まで指定できる「遺言の代用」としての機能も持たせられます。

- メリット:柔軟な財産管理が可能、状況によっては資産凍結リスクの低減が期待できる、二次相続以降の承継先も指定できる。

- デメリット:身上監護(介護契約など)はできない、信託できる専門家が限られる、初期費用がかかる。

- 向いている人:将来の資産凍結に備えたい人、事業やアパート経営をスムーズに承継させたい人、障がいのある子の将来が心配な人。

任意後見制度

将来、判断能力が不十分になった場合に備え、あらかじめご自身で選んだ代理人(任意後見人)に、財産管理や身上監護に関する事務について代理権を与える契約(任意後見契約)を結んでおく制度です。家庭裁判所が選任した「任意後見監督人」の監督のもとで後見人が活動するため、公的な監督があり安心感が高いのが特徴です。

- メリット:財産管理と身上監護の両方を任せられる、家庭裁判所の監督があり安心、後見人を自分で選べる。

- デメリット:判断能力低下後に家庭裁判所への申立てが必要、後見監督人への報酬が継続的に発生する、財産管理の柔軟性は家族信託に劣る。

- 向いている人:おひとり様や頼れる親族がいない人、財産管理だけでなく身上監護も任せたい人。

【節税特例】相続時精算課税制度とおしどり贈与を使いこなす

生前贈与には、目的や状況に応じて活用できる特例制度があります。特に注目度の高い「相続時精算課税制度」と「おしどり贈与」について、専門家の視点から詳しく解説します。

2024年改正対応!相続時精算課税制度の賢い使い方

相続時精算課税制度とは、原則60歳以上の親や祖父母から18歳以上の子や孫へ贈与する際に利用できる制度で、最大2,500万円までの贈与が非課税になります。ただし、贈与者が亡くなった際には、この制度で贈与した財産は相続財産に持ち戻されて相続税が計算されるため、直接的な節税効果は限定的でした。

しかし、2024年1月1日からの税制改正で、この制度に年間110万円の基礎控除が新設されました。これにより、毎年110万円以下の贈与であれば、贈与税もかからず、相続財産への持ち戻しも不要になったのです。これは非常に大きなメリットです。

この改正により、以下のようなケースで活用しやすくなりました。

- 収益物件や将来値上がりしそうな財産を贈与したい場合:贈与時の評価額で相続財産に持ち戻されるため、将来の値上がり分だけ節税になります。

- まとまった資金を早めに子や孫に渡したい場合:2,500万円の特別控除枠を使えば、一度に大きな金額を非課税で贈与できます。

ただし、一度この制度を選択すると、同じ贈与者からの贈与については暦年贈与に戻れない、不動産を贈与すると小規模宅地等の特例が使えなくなる可能性があるなど、依然として注意点はあります。利用を検討する際は、必ず専門家にご相談ください。

参照:国税庁|令和5年度相続税及び贈与税の税制改正のあらまし

おしどり贈与は損?本当にメリットがあるケースとは

「おしどり贈与」とは、婚姻期間が20年以上の夫婦間で、居住用不動産またはその購入資金を贈与した場合に、最大2,000万円まで贈与税がかからないという特例(贈与税の配偶者控除)です。

一見すると非常に有利な制度に見えますが、私たちは「安易な利用は危険です」と警鐘を鳴らしています。なぜなら、ほとんどのケースで、相続時に「配偶者の税額軽減」という制度を使えば、配偶者は1億6,000万円まで相続税がかからないからです。つまり、わざわざ生前におしどり贈与を使わなくても、多くの場合、相続税は発生しないのです。

それどころか、おしどり贈与で不動産の名義を変更すると、高額な登録免許税や不動産取得税がかかり、かえって「費用倒れ」になるケースも少なくありません。例えば、評価額2,000万円の不動産を贈与すると、税金だけで数十万円のコストがかかることもあります。

では、どのような場合におしどり贈与が有効なのでしょうか。それは、以下のような限定的なケースです。

- 相続財産が1億6,000万円を大幅に超え、配偶者の税額軽減だけでは相続税がかかってしまう場合

- 相続人同士の仲が悪く、遺産分割で揉める可能性が高い場合に、配偶者の居住権を法的に確実に守りたい場合

おしどり贈与は、夫婦の愛情を形にする素敵な制度ですが、経済的な合理性については慎重な判断が必要です。実行する前に、不動産の名義変更にかかるコストも含めて、専門家とシミュレーションすることをお勧めします。

参照:国税庁|No.4452 夫婦の間で居住用の不動産を贈与したときの配偶者控除

【重要】遺留分を考慮した生前対策と注意点

「この子にだけは財産を渡したくない」「お世話になった長男にすべてを譲りたい」。このような想いから特定の相続人に多くの財産を残そうとすると、必ず問題になるのが「遺留分」です。

遺留分とは、兄弟姉妹以外の法定相続人(配偶者、子、親など)に法律上保障された、最低限の遺産の取り分のことです。たとえ遺言書に「全財産を長男に相続させる」と書かれていても、他の相続人は自分の遺留分に相当する金額を請求する権利(遺留分侵害額請求)があります。この権利を無視した生前対策は、かえって深刻な「争族」の火種になりかねません。

遺産分割で揉めないためには、遺産分割の対象財産を正しく理解し、各相続人の権利に配慮することが不可欠です。

遺留分を減らす・渡さないための4つの方法と限界

遺留分への対策は可能ですが、それぞれに限界やリスクが伴います。

- 生命保険の活用

死亡保険金は原則として遺留分を計算する際の基礎財産に含まれません。そのため、特定の相続人を受取人に指定しておくことで、遺留分を侵害せずに財産を渡せる可能性があり、最も有効な対策の一つです。ただし、あまりに高額で他の相続人との間に著しい不公平が生じる場合は、特別受益に準ずるものとして遺留分計算に含めるべきとした判例もあり、万能ではありません。 - 養子縁組

養子縁組をして法定相続人を増やすと、一人当たりの法定相続分が減るため、結果的に各相続人の遺留分の割合も低下します。しかし、節税や遺留分対策だけを目的とした、実態の伴わない養子縁組は無効と判断されるリスクがあります。 - 遺留分の放棄

相続人に、生前に遺留分を放棄してもらう方法です。ただし、これには本人の真摯な同意と家庭裁判所の許可が必要であり、強制することはできません。ハードルは非常に高いと言えるでしょう。 - 生前贈与

相続人以外(孫や子の配偶者など)への贈与は、相続開始前1年以内に行われたものでない限り、原則として遺留分計算の対象外です。しかし、贈与者と受贈者が遺留分権利者に損害を与えると知って贈与した(害意があった)とみなされる場合は、1年以上前の贈与でも対象となる可能性があります。

このように、遺留分を完全に無視できる絶対的な方法は存在しません。円満な相続のためには、各相続人の遺留分を考慮したうえで、生命保険の手続きなどを組み合わせて対策を講じることが重要です。

ケース別:前婚の子・婚外子がいる場合の対策

ご家族の形が多様化する中で、前妻との間の子や、認知した婚外子がいる場合の相続相談は年々増えています。こうしたケースでは、感情的な対立も絡み、特に慎重な対策が求められます。

ケース1:前妻との間に子がいるが、現在の妻と子に多くの財産を残したい

この場合、まずは「遺言書」を作成し、現在の妻と子に多く財産を相続させる意思を明確に記すことが第一歩です。ただし、前婚の子にも遺留分があることを忘れてはいけません。遺留分を完全に無視した遺言書は、かえって紛争を招きます。

対策としては、前婚の子の遺留分に相当する現金を、生命保険や預貯金で確保しておくことが考えられます。遺言書で「前婚の子Aには、遺留分として金〇〇万円を相続させる」と指定し、その支払いのための原資を用意しておくことで、現在の家族が住む自宅などを手放さずに済む可能性が高まります。

ケース2:認知している婚外子がいるが、相続で揉めないようにしたい

認知した婚外子は、嫡出子(婚姻関係にある夫婦の子)と同じ法定相続分を持ちます。この事実を他の相続人が知らない場合、死後、突然相続人が現れる形となり、深刻なトラブルに発展しがちです。

この場合もやはり、遺言書の作成が不可欠です。遺言書の中で婚外子の存在と、その子にどの財産を相続させるかを明確に指定します。可能であれば、生前のうちに他の家族に状況を説明し、理解を得ておくことが最も望ましいでしょう。

もし直接の対話を避けたいのであれば、遺言執行者を指定しておくことも有効です。遺言執行者は、相続人に代わって遺言の内容を実現する役割を担います。専門家を遺言執行者に指定しておけば、感情的な対立を避け、法に則って淡々と手続きを進めることが期待できます。

生前対策を始める前に必ずやるべきこと

具体的な対策手法を検討する前に、絶対に欠かせない「準備」があります。これを怠ると、せっかくの対策が絵に描いた餅になってしまうかもしれません。

①財産の棚卸し(財産目録の作成)

まずは、ご自身がどのような財産を、どれだけ持っているのかを正確に把握することから始めましょう。これを「財産の棚卸し」といい、一覧表にしたものを「財産目録」と呼びます。

- プラスの財産:不動産(土地・建物)、預貯金、有価証券(株・投資信託)、生命保険、自動車、骨董品など

- マイナスの財産:借金、住宅ローン、未払いの税金など

特に不動産は登記簿謄本や固定資産税の納税通知書を取り寄せ、預貯金はすべての口座をリストアップします。この作業は、相続税がかかるかどうかの判断基準にもなりますし、どの財産を誰に残したいかを考える上での基礎資料となります。当事務所では、財産調査のお手伝いもしておりますので、ご自身での作業が難しい場合はご相談ください。

②家族との対話(想いの共有)

技術的な対策以上に重要とも言えるのが、ご家族とのコミュニケーションです。なぜそのような財産の分け方をしたいのか、ご自身の想いを伝えておくことが、無用な誤解や憶測を防ぎます。

もちろん、お金の話は切り出しにくいものです。「すぐにどうこうという話ではないんだけど、万が一の時のために、一度ちゃんと考えておきたくて」といった形で、ご自身の想いを真摯に伝える場を設けてみてはいかがでしょうか。

相続トラブルの根底にあるのは、お金の問題だけでなく、「親は自分のことをどう思っていたのだろう」という感情的なしこりであることが少なくありません。生前の対話は、何よりの「争族」対策になるのです。

まとめ:最適な生前対策は専門家との相談から

この記事では、生前対策の様々な種類とそのメリット・デメリットを、目的別にご紹介してきました。

- 争族対策には、意思を明確にする「遺言書」と、現金を確実に渡せる「生命保険」が基本です。

- 節税対策には、計画的な「生前贈与」や「資産の組換え」が有効ですが、各種特例には注意点も多くあります。

- 認知症対策には、柔軟な財産管理ができる「家族信託」と、身上監護も任せられる「任意後見」があります。

そして、どの対策を行う上でも「遺留分」への配慮は絶対に欠かせません。

ここまでお読みいただき、「やるべきことが多くて大変だ」と感じられたかもしれません。その通り、生前対策は法律や税金が複雑に絡み合う専門的な分野です。ご自身の判断だけで進めてしまうと、良かれと思ってやった対策が、かえってご家族に負担をかけたり、予期せぬ税金が発生したりするリスクがあります。

生前対策は、ご家族への最後の贈り物です。その贈り物が、本当に喜ばれるものになるように。私たち八戸いちい事務所は、司法書士・行政書士として、登記手続きはもちろん、遺言、後見、家族信託といった生前の対策から、相続発生後の手続きまで、ワンストップでサポートできる総合的な知見と経験があります。

あなたの、そしてご家族の状況を丁寧にお伺いし、法的な観点と、何より「想い」を大切にした最適なプランをご提案します。初回の相談は無料ですので、どうぞ肩の力を抜いて、お気軽にご連絡ください。あなたの「これから」を、一緒に考えさせていただければ幸いです。