Archive for the ‘相続時精算課税制度’ Category

相続時精算課税制度とは?2024年改正後の110万円控除を解説

相続時精算課税制度とは?2024年からの変更点をわかりやすく解説

「将来の相続税、ちょっと心配だな…」「今のうちに、子どもに家やまとまったお金を渡しておきたいな」なんて、考えていませんか?そんなときに選択肢になるのが「相続時精算課税制度」です。

ちょっと名前が難しくて身構えちゃうかもしれませんが、ご安心ください。ものすごくシンプルに言うと、「生前の贈与を、将来の相続の時にまとめて精算しましょう」という制度です。

しかも、2024年1月からルールが新しくなって、毎年110万円までの贈与なら、贈与税もかからず、将来の相続税の計算にも含まれないという、とっても使いやすい非課税枠が追加されたんです。これが今回の改正の一番大きなポイントですね。

この記事を読めば、新しい相続時精算課税制度の基本的な仕組みから、不動産贈与での活用法、自分に合うかどうかの判断基準まで理解できますよ。

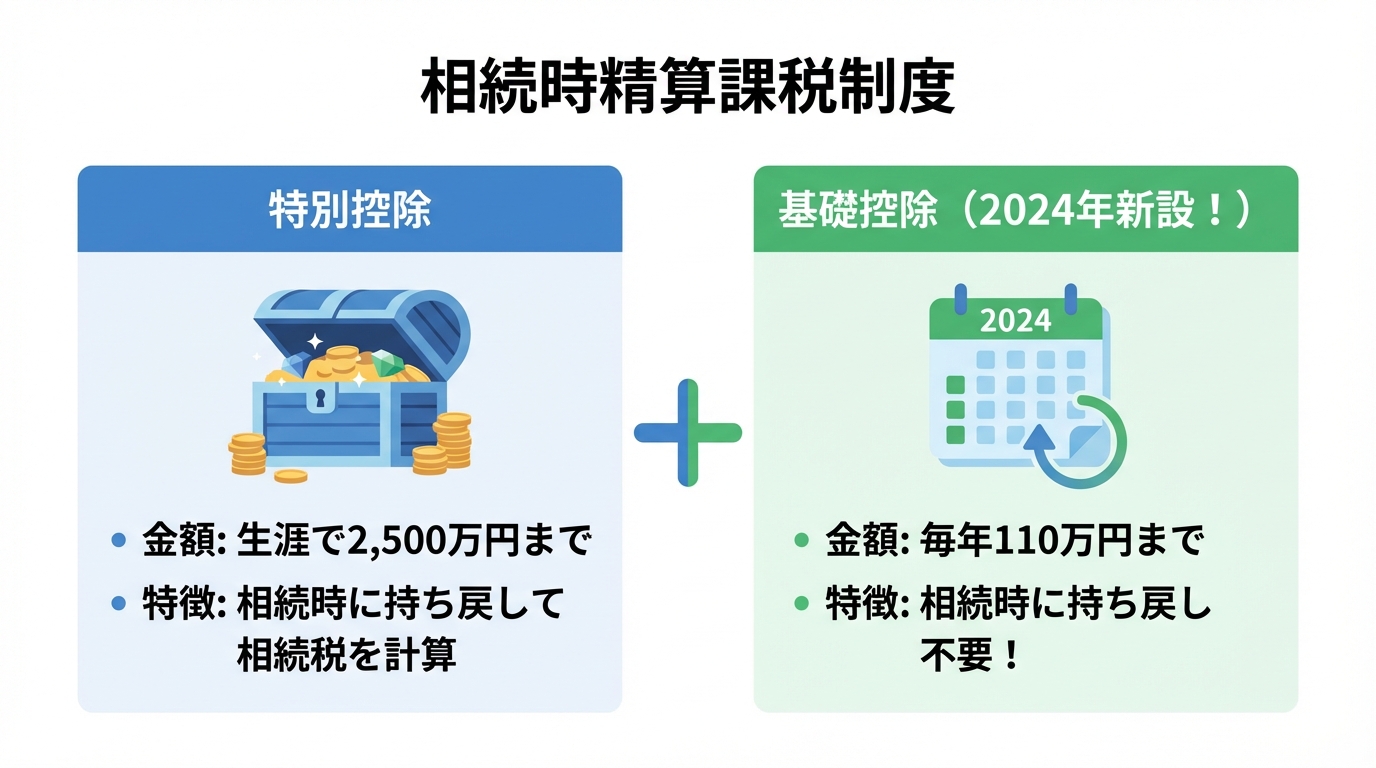

2つの非課税枠:2,500万円の特別控除と110万円の基礎控除

この制度を理解するカギは、2種類の非課税枠にあります。なんだか複雑に聞こえるかもしれませんが、役割はハッキリ分かれているので大丈夫です。

- 2,500万円の特別控除(生涯使える大きな枠)

これは、一人の親(または祖父母)から一人の子(または孫)へ、生涯にわたって合計2,500万円まで非課税で贈与できるという、パワフルな非課税枠です。ただし、この枠を使って贈与した財産は、将来贈与者が亡くなったときに、相続財産に持ち戻して相続税を計算することになります。つまり、あくまで「税金の支払いを先送りにする」イメージですね。 - 110万円の基礎控除(毎年リセットされる小さな枠)

こちらが2024年から新設された、注目の非課税枠です。毎年110万円までなら、贈与税がかからないのはもちろん、将来の相続財産に持ち戻す必要がありません。つまり、この枠内なら「純粋な非課税贈与」が可能になった、ということです。毎年リセットされるので、コツコツ贈与を続けたい方にも使いやすくなりました。

この2つの枠のおかげで、例えば初年度なら最大で2,610万円(2,500万円+110万円)まで、贈与税をかけずにまとまった財産を子どもに渡すことができるようになったわけです。

対象となる人(贈与者・受贈者)の条件

この制度は誰でも使えるわけではなく、利用できる人の条件が決まっています。

- 贈与者(あげる側):贈与をした年の1月1日時点で60歳以上の父母または祖父母

- 受贈者(もらう側):贈与を受けた年の1月1日時点で18歳以上の子または孫

ポイントは、親子間または祖父母と孫の間の贈与に限定されている点です。養子も対象になりますが、残念ながら子の配偶者(お嫁さんやお婿さん)は対象外となります。まずは、ご自身がこの条件に当てはまるか確認してみてくださいね。

相続時精算課税制度を利用するメリット

では、この制度を使うと具体的にどんな良いことがあるのでしょうか?特に「こんな状況の人にはピッタリ!」というメリットをいくつかご紹介します。

一度に大きな金額(最大2,610万円)を非課税で贈与できる

なんといっても最大のメリットは、一度にまとまった財産を非課税で次の世代に移せることです。先ほどお話ししたように、初年度なら最大2,610万円まで贈与税がかかりません。

もしこれを、毎年110万円まで非課税の「暦年贈与」で渡そうとすると、2,610万円を渡しきるのに23年以上もかかってしまいます。お子さんの住宅購入資金や、お孫さんの教育資金、事業の開業資金など、「今、まとまったお金を渡してあげたい」というニーズにスピーディに応えられるのが、この制度の大きな強みです。

将来値上がりする資産の相続税を節税できる

これは不動産や自社の株式を持っている方には、特に知っておいてほしいメリットです。

相続時精算課税制度を使って贈与した財産の価値は、「贈与した時点の価格」で固定されます。これがどういうことかというと…。

例えば、再開発の計画があって、将来値上がりが期待できる土地を2,000万円の時に贈与したとします。その後、贈与した親が亡くなった時にその土地の価値が5,000万円に上がっていても、相続税の計算に使うのは贈与時の2,000万円のままなんです。つまり、値上がりした3,000万円分には相続税がかからない、というわけですね。将来性のある資産を、価値が低いうちに渡しておくことで、大きな節税効果が期待できます。

収益物件を贈与すれば将来の相続財産を増やさない

賃貸アパートや駐車場など、毎月チャリンチャリンとお金を生んでくれる収益物件をお持ちの方にも、この制度は有効です。

もし、あなたが収益物件を持ち続けた場合、そこから得られる家賃収入はあなたの預貯金としてどんどん貯まっていきますよね。それはつまり、将来の相続財産が増え続けるということです。

でも、早めにその物件を子どもに贈与してしまえば、それ以降の家賃収入はすべて子どものものになります。あなたの手元にお金は貯まらないので、将来の相続財産が膨らむのを防ぐことができる、というわけです。これも立派な相続税対策なんですよ。

【2024年改正の目玉】110万円の基礎控除は相続財産に加算されない

さて、今回の法改正で一番「おいしい」ポイントがこれです。

新しくできた年間110万円の基礎控除は、相続開始前の年数に関係なく、相続財産に加算されません(持ち戻しが不要)。

従来の暦年贈与では、亡くなる前の一定期間内に行われた贈与は相続財産に足し戻されてしまうルールがあります。なお、この加算対象期間は相続開始日によって異なり、2026年12月31日までの相続開始は原則3年以内、以後は経過措置を経て最終的に相続開始前7年以内となります。でも、相続時精算課税制度の110万円控除にはその縛りがありません。極端な話、亡くなる直前に贈与した110万円でも、相続税の対象にならないんです。

このおかげで、以前よりもずっと計画的に、そして安心して少額の贈与を続けられるようになりました。さらに、この110万円以下の贈与であれば申告も不要になったため、手続きの手間もぐっと減り、格段に利用しやすくなったと言えるでしょう。

知っておくべきデメリットと注意点

いいことずくめに見える制度ですが、もちろん注意すべき点もあります。特に不動産の贈与を考えている方は、ここをしっかり読んでください。安易に選択すると、後で「しまった!」となりかねませんからね。

一度選択すると暦年贈与には戻せない

これは非常に重要なルールです。一度、特定の親からこの相続時精算課税制度を使って贈与を受けると、その親からの贈与については、二度と暦年贈与(毎年110万円非課税)に戻すことはできません。

例えば、「お父さん」からの贈与でこの制度を選択したら、今後お父さんからの贈与はすべてこの制度のルールで計算されることになります。ただし、「お母さん」からの贈与は別なので、お母さんからは暦年贈与を続ける、といった使い分けは可能です。後戻りできない選択だということを、しっかり覚えておいてください。

不動産贈与では「小規模宅地等の特例」が使えなくなる

ご自宅の土地など、不動産の生前贈与を考えている方にとって、これが最大の注意点かもしれません。

相続であれば使えたかもしれない「小規模宅地等の特例」という、一定の要件を満たす場合に土地の評価額を最大80%減額できる制度が、相続では適用できても生前贈与では適用できません。

例えば、評価額5,000万円の土地があったとします。特例を使えれば、評価額は1,000万円(80%減)で相続税を計算できますが、生前贈与してしまうと5,000万円のまま評価されてしまいます。相続税額に天と地ほどの差が出かねない、非常に重要なポイントです。この特例が使えなくなるデメリットと、生前贈与のメリットを天秤にかける必要があります。こうした不動産の名義変更を伴う手続きは、慎重な判断が求められます。

贈与時より不動産の価値が下がると損をする可能性

メリットの裏返しですが、これもリスクとして知っておくべきです。この制度では、財産の価値は「贈与時」で固定されるとお話ししましたよね。

もし、景気の変動などで不動産の価値が下がってしまった場合…。例えば、3,000万円の時に贈与した土地が、相続の時には2,000万円に値下がりしていても、相続税の計算で使われるのは3,000万円のままです。相続まで待っていれば2,000万円で計算されたはずなのに、かえって高い税金を払うことになってしまう可能性があるのです。

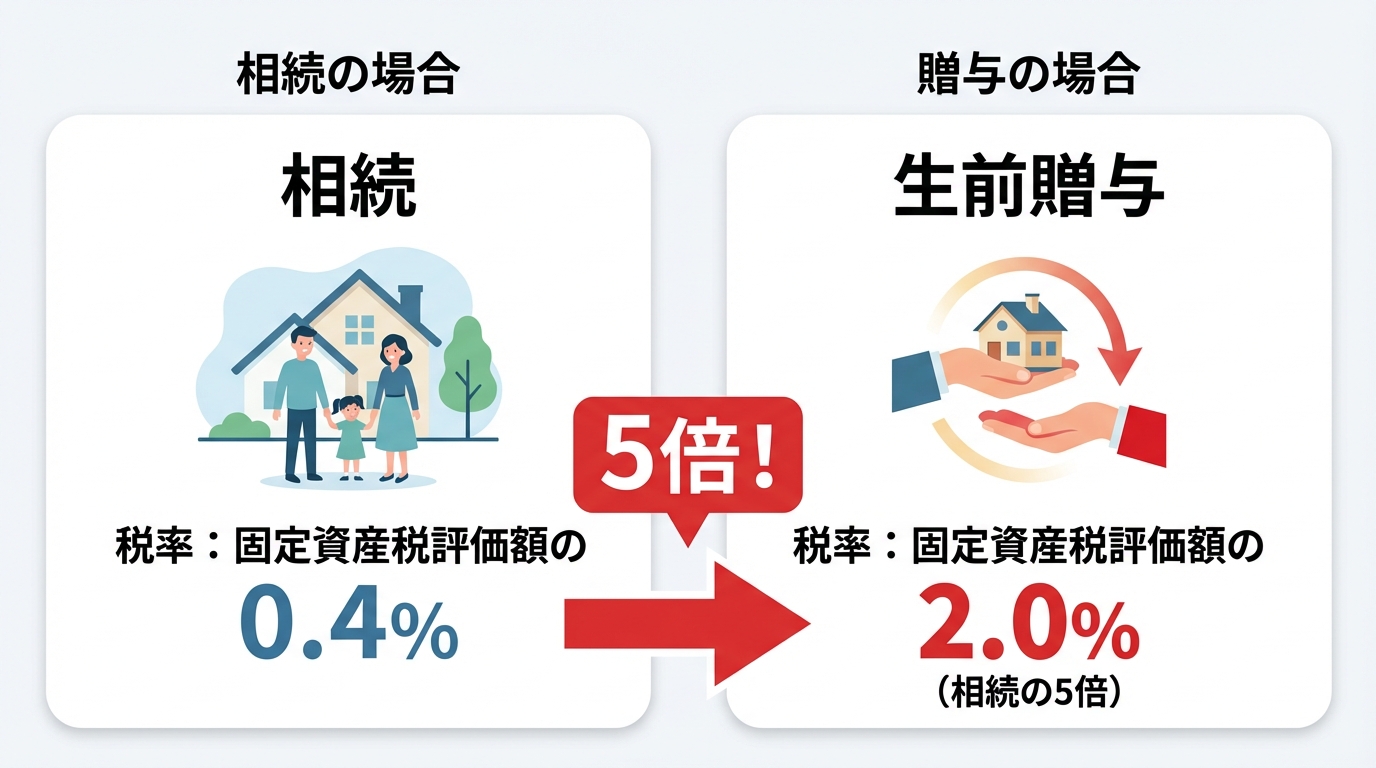

贈与税以外に登録免許税・不動産取得税がかかる

これは専門家として、ぜひお伝えしておきたいコストの話です。不動産を生前贈与すると、贈与税のことばかりに目が行きがちですが、実はそれ以外にも税金がかかります。

具体的には、法務局で名義変更をするための「登録免許税」と、不動産を取得したことにかかる「不動産取得税」です。

そして重要なのが、これらの税率が相続の場合と比べてかなり高い、ということ。

- 登録免許税:相続なら評価額の0.4% → 贈与だと2.0%(約5倍!)

- 不動産取得税:相続なら非課税 → 贈与だとかかる(原則3%)

このように、税金だけでかなりのコスト差が出ます。さらに、手続きを司法書士に依頼すればその報酬もかかります。「贈与税が非課税だからお得」と単純に考えず、これらの総コストで判断することが大切です。不動産の名義変更にかかる費用の詳細については、「不動産の名義変更(相続登記等)」で詳しく解説していますので、そちらも参考にしてください。

【ケース別】暦年課税と相続時精算課税、どちらを選ぶべき?

「メリットとデメリットはわかったけど、結局うちはどっちがいいの?」と思いますよね。ここでは、具体的なケース別にどちらの制度が向いているかを解説します。

相続時精算課税制度が向いている人の特徴

- 相続財産がそもそも基礎控除以下に収まりそうな人

将来かかる相続税がゼロ、あるいは非常に少ないと見込まれる場合、デメリットを気にせず大きな非課税枠のメリットだけを享受できます。 - 将来確実に値上がりする不動産を早めに贈与したい人

前述のとおり、贈与時の低い評価額で財産を固定できるメリットは非常に大きいです。 - 賃貸アパートなどの収益を早く子に移したい人

親の財産が増えるのを防ぎ、子の収入を増やしてあげることができます。 - 高齢で、相続開始までの期間が長くないと考える人

暦年贈与の7年内加算を気にせず、亡くなる直前でも110万円の非課税贈与ができるメリットは大きいです。

暦年課税制度(従来の贈与)が向いている人の特徴

- 時間をかけて多くの人に少しずつ贈与したい人

暦年贈与は贈与する相手に制限がありません。子どもだけでなく、孫や子の配偶者など、複数人に分散して非課税で贈与したい場合に有効です。 - 自宅の土地など「小規模宅地等の特例」を使いたい人

特例の80%減額というメリットは絶大です。この特例の対象となる土地は、無理に生前贈与せず、相続まで待った方が有利になるケースが多いです。 - 贈与者がまだ若く、長期的な贈与が見込める人

7年という加算期間を超えて、10年、20年と長く贈与を続けられる見込みがあるなら、暦年贈与でコツコツ財産を移していく方が、トータルの非課税額は大きくなる可能性があります。こうした不動産の相続手続きは、長期的な視点で計画することが重要です。

判断に迷ったら専門家へ相談を

ご覧いただいたように、どちらの制度が有利かは、ご家族の状況、財産の種類や金額によって全く異なります。特に不動産が絡む場合は、贈与税、相続税、登録免許税、不動産取得税と、たくさんの要素をシミュレーションしないと、正確な損得勘定はできません。

「うちの場合はどうだろう?」と少しでも迷ったら、ご自身で判断せずに、ぜひ私たちのような専門家にご相談ください。税金のことはもちろん、その後の手続きまで含めて、あなたにとって一番良い方法を一緒に考えさせていただきます。

相続時精算課税制度を利用するための手続きの流れと必要書類

「よし、この制度を使ってみよう!」と決めた方のために、具体的な手続きの流れを解説します。

STEP1:必要書類を準備する

まず、以下の書類を準備する必要があります。

- 相続時精算課税選択届出書

- 贈与税の申告書

- 受贈者(もらう人)の戸籍謄本または抄本(氏名、生年月日、贈与者との関係がわかるもの)

- 贈与者(あげる人)の住民票の写しなど(氏名、生年月日、60歳に達した日以降の住所がわかるもの)

戸籍謄本などは市役所、届出書や申告書の様式は国税庁のホームページからダウンロードできます。不動産を贈与する場合は、その評価額がわかる固定資産評価証明書なども必要になります。

STEP2:税務署へ届出書・申告書を提出する

書類が準備できたら、税務署に提出します。

- 提出する人:受贈者(もらった人)

- 提出先:受贈者の住所地を管轄する税務署

- 提出期限:贈与を受けた年の翌年2月1日から3月15日まで

この最初の年の届出が非常に重要です。この期限を1日でも過ぎてしまうと、2,500万円の特別控除が使えなくなってしまいますので、絶対に忘れないようにしてください。なお、2年目以降は、年間の贈与額が110万円以下であれば申告は不要です。

STEP3:不動産の場合は所有権移転登記を行う

不動産の贈与の場合、税務署への申告だけでは終わりません。最後に、法務局で不動産の名義を贈与者から受贈者へ変更する「所有権移転登記」という手続きが必要です。

この登記をしないと、せっかく贈与を受けても、その不動産が自分のものだと第三者に主張することができません。登記手続きは専門的な知識が求められるため、私たち司法書士にご依頼いただくのが一般的です。税金の手続きと並行して、登記の準備も進めていきましょう。具体的な不動産の名義変更手続きについては、いつでもご相談ください。

まとめ|専門家と相談し、ご自身の状況に合った選択を

今回は、2024年の改正で新しくなった相続時精算課税制度について解説しました。

年間110万円の基礎控除ができたことで、以前よりも格段に使いやすく、メリットの多い制度になったのは間違いありません。しかし、一度選択すると後戻りできなかったり、特に不動産の贈与では「小規模宅地等の特例」が使えなくなるなど、知っておくべきデメリットも存在します。

暦年贈与と相続時精算課税制度、どちらを選ぶかは、あなたの家族構成や財産状況によって最適解が変わる、非常に重要な決断です。

「うちの場合はどっちがお得なんだろう?」

「不動産を贈与したいけど、注意点は?」

そんな疑問やお悩みがありましたら、どうか一人で抱え込まずに、ぜひ一度、八戸いちい事務所にご相談ください。司法書士・行政書士として、税金のことだけでなく、その後の登記手続きまで含めて、あなたにとって最善の選択ができるよう、親身にサポートさせていただきます。