Archive for the ‘不動産にまつわる税金’ Category

相続放棄と単純承認|葬儀費用・入院費支払いの判例を解説

相続放棄したいのに故人のお金を支払ってしまった…大丈夫?

「父が亡くなり、病院から入院費の請求書が届いた。慌てて父の預金口座から支払ってしまったけれど、後から父に多額の借金があることがわかった。もう相続放棄はできないの…?」

大切なご家族を亡くされた悲しみの中、次々とやってくる手続きや支払いに追われ、このような状況に陥ってしまう方は少なくありません。故人の財産に手をつけてしまうと、借金も含めたすべての財産を相続する「単純承認」をしたと見なされ、相続放棄が認められなくなる可能性があるからです。

しかし、故人の財産から何かを支払ったからといって、直ちに相続放棄を諦める必要はありません。

この記事を最後までお読みいただければ、どのような支出が問題になり、どのような場合なら許されるのか、その判断基準が判例に基づいて具体的にわかります。そして、万が一支払ってしまった場合にどうすればよいのか、不安を解消し、次の一歩を踏み出すための道筋が見えてくるはずです。

すべての支出がNGではない!鍵は「単純承認」にあり

「もう手遅れかもしれない…」と焦るお気持ちはよく分かります。ですが、まず知っていただきたいのは、故人の財産からの支出がすべて相続放棄を妨げるわけではない、ということです。

法律(民法921条)には、「法定単純承認」というルールが定められています。これは、相続人が特定の行為をした場合に、その人の意思に関わらず「相続を承認したものとみなす」という制度です。具体的には、以下のような行為が挙げられます。

- 相続財産を処分したとき(例:故人の不動産を売却する、預金を解約して使う)

- 相続人が相続の開始を知った時から3ヶ月以内に、相続放棄も限定承認もしなかったとき

- 相続財産を隠したり、こっそり消費したりしたとき

このルールは、相続人が自分の都合の良い財産だけを受け継ぎ、借金などの不利益なものだけを放棄する、といった不誠実な行為を防ぎ、故人にお金を貸していた人(相続債権者)などを保護するために存在します。

つまり、葬儀費用や入院費の支払いが、この「相続財産の処分」にあたるかどうかが、相続放棄できるかどうかの運命の分かれ道になるのです。より詳しい相続放棄の判断基準については、別の記事でも解説していますので、併せてご覧ください。

実は、東日本大震災の際には、この3ヶ月の期間を延長する特別な法律(東日本大震災に伴う相続の承認又は放棄をすべき期間に係る民法の特例に関する法律)が作られたほど、重要な期間なのです。

【判例で見る】故人の財産から支払ってよい費用・ダメな費用

では、具体的にどのような費用なら支払っても大丈夫で、どのような費用が危険なのでしょうか。過去の裁判所の判断(判例)を元に、ケース別に見ていきましょう。

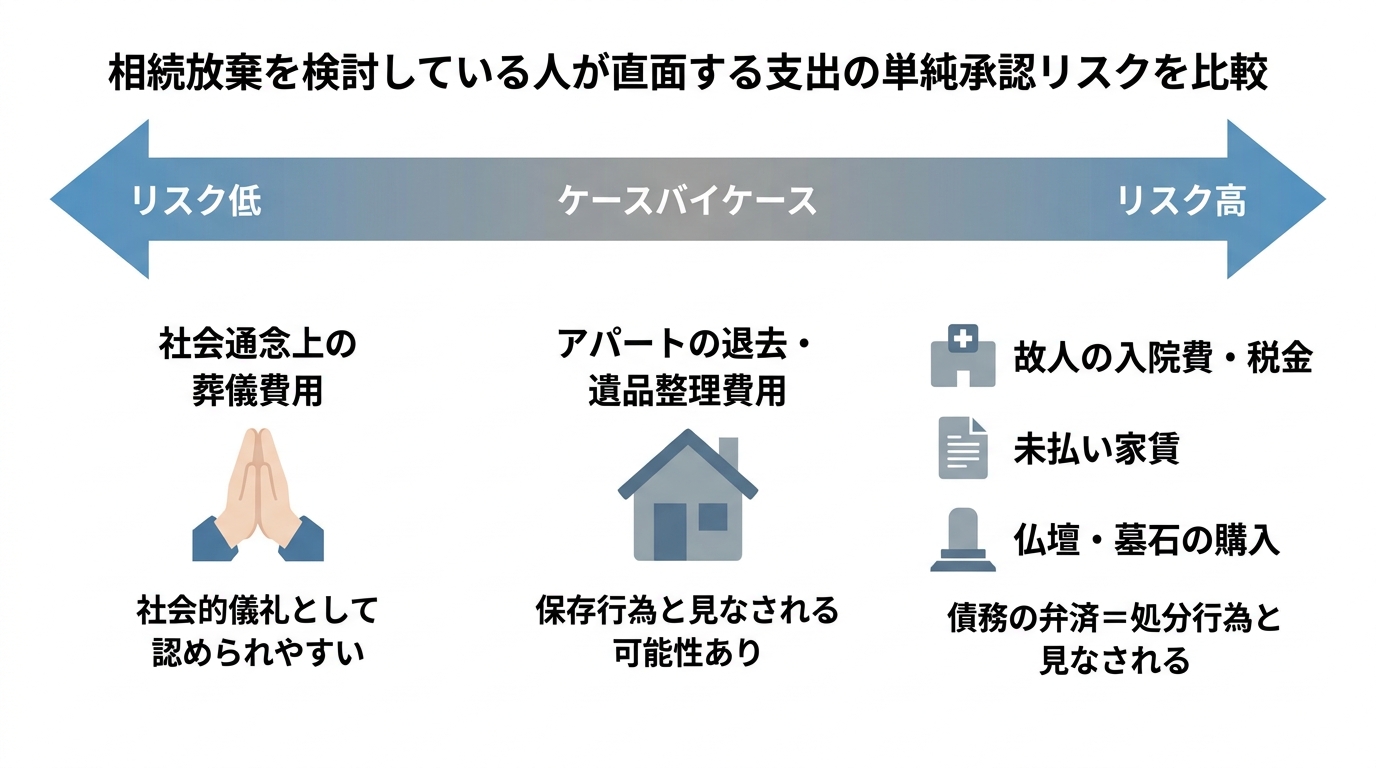

【リスク低】葬儀費用:社会通念上の範囲なら認められる傾向

結論から言うと、故人の財産から葬儀費用を支払っても、それが「社会通念上相当な範囲」であれば、単純承認にはあたらないとされる可能性が高いです。

過去の判例(大阪高裁平成14年7月3日決定など)では、葬儀を執り行うことは「社会的儀式として必要性が高い」「道義上必然の所為(行い)」とされています。つまり、人が亡くなった際に葬儀を行うのは当然のことであり、その費用を故人の遺産から支払うことは、相続人が自分の利益のために財産を処分したとは見なされにくい、という考え方です。

ただし、無条件にすべてが認められるわけではありません。例えば、故人の社会的地位や遺産の額に比べて、あまりにも豪華すぎる葬儀を行った場合、それは故人の追悼という目的を超え、相続財産を不当に減少させる「処分行為」と判断されるリスクがあります。

また、仏壇や墓石の購入費用については、葬儀費用とは別に整理されやすく、相続財産から支出すると単純承認(民法921条1号)の問題になり得ます。もっとも、事案によっては、相続財産から仏壇・墓石の購入費用の一部を支出していても、法定単純承認に当たるとまでは断定できないとした裁判例もあります(大阪高裁平成14年7月3日決定)。

【リスク高】故人の入院費・税金:原則NGと考えよう

一方で、故人が生前に負っていた入院費や未払いの税金などを、故人の預金から支払う行為は、単純承認(民法921条1号)の問題が生じやすく注意が必要です。ただし、治療費等の支払いについても、具体的事情によっては法定単純承認に当たらないと判断された裁判例もあるため、個別事情を踏まえた検討が必要です。

なぜなら、これらは故人自身が支払うべき「確定した債務」だからです。相続人が故人の財産を使ってこの債務を支払うことは、まさに相続人が相続した財産を管理し、処分する行為そのものと評価されてしまうのです。

葬儀費用が「社会的儀礼」として特別視されるのとは対照的に、これらの支払いは単なる「債務の弁済」であり、相続を承認したという強い証拠になってしまいます。

もし病院や役所から支払いを求められた場合、最も安全な方法は、故人の財産には一切手をつけず、相続人自身のポケットマネーで一時的に立て替えて支払うことです。立て替えた場合、それは相続財産の処分にはあたらないため、単純承認のリスクを回避できます。

【ケースバイケース】アパートの退去費用・未払い家賃

故人がアパートなどの賃貸物件に住んでいた場合、その退去に関する費用は判断がさらに複雑になります。

まず、未払いの家賃は入院費と同様、故人の「確定した債務」ですので、これを故人の財産から支払うと単純承認とみなされるリスクが高いです。

一方で、遺品整理の費用や部屋の原状回復費用はどうでしょうか。これらは、放置すると大家さんへの損害が拡大するのを防ぐための「保存行為」、あるいは後述する「財産管理義務」の履行の一環と解釈される余地があります。そのため、一概にNGとは言えません。

ただし、ここで注意すべきは敷金の返還です。大家さんから敷金が返還された際に受け取る行為は、相続財産を受領した(取得した)と評価され、単純承認(民法921条1号)の問題が生じるおそれがあります。実際に受領してよいかは、賃貸借契約の状況や相続人の対応経緯なども踏まえて個別に判断する必要があります。

専門家が解説!「社会通念上相当な範囲」の考え方

では、葬儀費用で問題となる「社会通念上相当な範囲」とは、具体的にいくらまでなのでしょうか。残念ながら、「〇〇万円までなら絶対大丈夫」という明確な金額基準は存在しません。裁判所は、以下のようないくつかの要素を総合的に考慮して判断します。

- 故人の社会的地位、収入、生活レベル:生前の暮らしぶりに見合った規模の葬儀か。

- 相続財産の総額:プラスの財産がほとんどないのに、高額な葬儀費用を支出するのは不相当と判断されやすい。

- 地域の慣習:その地域で一般的に行われる葬儀の形式や費用感。

- 葬儀の規模や形式:参列者の人数などに見合ったものか。

なぜ「豪華すぎる葬儀」が問題になるのか。その本質は、故人にお金を貸していた人(相続債権者)の利益を害するからです。本来であれば借金の返済に充てられるべきだった財産が、過度な葬儀によって失われてしまうと、債権者は返してもらえるはずのお金が返ってこなくなり、不利益を被ります。裁判所は、こうした利害関係のバランスを見て、その支出が妥当であったかを判断するのです。

相続放棄をしても残る「財産管理義務」とは?

「相続放棄が受理されれば、もう故人の財産とは一切関係なくなる」と思っていませんか?実は、そうとも限りません。特に、故人が自宅などの不動産を所有していた場合、相続放棄後も「財産管理義務」という責任が残ることがあります。

これは、相続放棄によって管理する人がいなくなった財産が、近隣に損害を与えたり、危険な状態になったりするのを防ぐためのルールです。

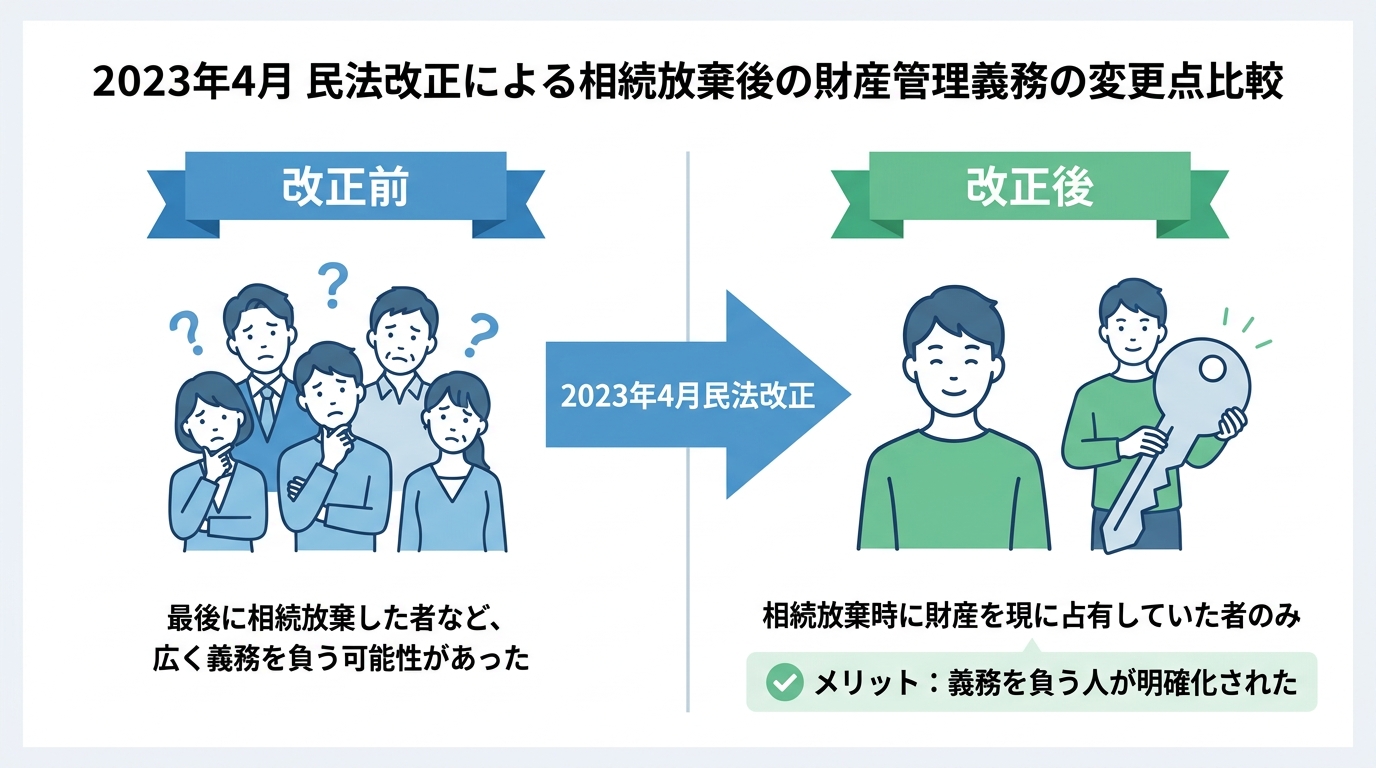

【2023年4月民法改正】義務の範囲が明確化されました

かつての民法では、相続放棄をした者について、次に相続財産を管理する者が管理を始めることができるまで、相続財産の管理を継続すべき義務(民法940条・改正前)が定められていました。ただし、相続放棄者が相続財産を占有していない場合にも義務を負うのか等が必ずしも明確ではなく、責任の範囲が分かりにくいと指摘されていました。

しかし、2023年(令和5年)4月1日に施行された改正民法により、このルールがより明確になりました。新しい法律(民法940条)では、「相続放棄の時に、その財産を現に占有(事実上支配)していた相続人」が、管理義務を負うことになりました。

これにより、例えば故人と遠く離れて暮らしていて、実家の管理に全く関わっていなかったような相続人は、原則として管理義務を負わなくて済むようになり、負担が軽減されたのです。

管理義務を怠った場合のリスクと義務から解放される方法

では、この管理義務を負った人が、何もせずに放置するとどうなるのでしょうか。最悪の場合、管理不全が原因で他人に損害を与えてしまうリスクがあります。

例えば、相続放棄した空き家が老朽化して倒壊し、隣家を破損させたり、通行人にケガをさせたりした場合、元相続人として損害賠償責任を問われる可能性があるのです。

この重い責任から正式に解放されるためには、その財産を次の管理者に引き渡す必要があります。具体的には、

- 他に相続人(後順位の相続人)がいる場合は、その人に財産を引き渡す。

- 他に相続人が誰もいない場合は、家庭裁判所に「相続財産清算人」の選任を申し立て、選任された清算人に財産を引き渡す。

という手続きが必要です。相続財産清算人の選任には、数十万円から100万円程度の予納金が必要になる場合もあり、決して簡単な手続きではありません。管理が必要な不動産などが遺されている場合は、相続放棄とセットでこの問題も検討する必要があります。なお、土地の管理に困った場合の選択肢として、相続土地国庫帰属制度というものもあります。

参照:法務省:財産管理制度の見直し(相続の放棄をした者の義務)

判断に迷ったときに取るべき行動と相談先

ここまで解説してきたように、相続放棄と単純承認の境界線は、非常に専門的で判断が難しい問題です。ご自身のケースがどのパターンに当てはまるか、不安に思うのは当然のことです。

原則:故人の財産には一切手を付けない

相続放棄を少しでも検討しているのであれば、最も安全で確実な行動は、「故人の財産(預貯金、現金、価値のある遺品など)には一切手を付けない」ことです。これが鉄則です。

もし、どうしても支払わなければならない費用が発生した場合は、面倒でも必ずご自身の財産から立て替えて支払うようにしてください。このシンプルな原則を守ることで、意図せず単純承認とみなされてしまうリスクを大きく下げることができます。

すでに支払ってしまったら?すぐに専門家へ相談を

「でも、もう支払ってしまった…」という方も、どうか諦めないでください。

すぐに私たち司法書士のような専門家に相談することが重要です。いつ、誰に、何を、いくら、どのような目的で支払ったのか、その経緯を詳しくお聞かせください。支払いの目的や金額、その他の事情によっては、相続放棄が認められる可能性はまだ十分にあります。

自己判断で「もうダメだ」と決めつけてしまう前に、まずは事実関係を整理し、専門家の客観的な意見を聞くことが、解決への第一歩です。手遅れになる前に、ぜひ一度ご相談ください。

まとめ|相続放棄の判断は専門家と共に慎重に

今回は、相続放棄を検討している際の支出について、単純承認との関係を判例を交えて解説しました。最後に、重要なポイントをもう一度確認しましょう。

- 葬儀費用は、社会通念上相当な範囲内であれば、故人の財産から支払っても単純承認とみなされない可能性が高い。

- 入院費や税金など、故人自身の確定した債務の支払いは、原則として単純承認とみなされるリスクが極めて高い。

- 相続放棄をしても、不動産などを現に占有していた場合は、財産管理義務が残ることがある。

- 判断に迷ったら、故人の財産には一切手を付けず、支払ってしまった場合はすぐに専門家に相談することが最も重要。

相続放棄は、一度手続きをしてしまうと原則として撤回できません。また、単純承認とみなされる行為をしてしまうと、後から放棄することはできなくなります。大切なのは、不確かな情報で自己判断せず、正しい知識に基づいて慎重に行動することです。

八戸いちい事務所では、法律事務所での13年間の勤務経験を持つ司法書士が、実務的な観点から相続放棄に関する複雑な問題に対応します。初回相談は無料ですので、一人で悩まず、まずはお気軽にご相談ください。

不動産の生前贈与をするときに注意すべき点について(税務、遺留分権、遺産分割協議)

不動産の生前贈与が「争族」の火種になる3つの理由

「子どもや孫の将来のために、元気なうちに自宅を贈与しておきたい」「相続税対策として、今のうちに不動産を渡しておこう」——。良かれと思って検討する不動産の生前贈与ですが、その計画が、かえって家族の間に深刻な亀裂を生む「争族」の火種になりかねないことをご存知でしょうか。

不動産の生前贈与は、単に名義を変えれば終わりという単純な話ではありません。複雑な税金の制度、そして贈与した側が予期せぬ相続トラブルが絡み合い、慎重に進めなければ取り返しのつかない事態を招く可能性があります。この記事では、司法書士・行政書士の専門家として、不動産の生前贈贈与に潜む3つの大きな落とし穴と、それを回避するための知識を徹底的に解説します。この記事を読むことで、円満な資産承継への確かな道筋が見えるはずです。

このテーマの全体像については、不動産の名義変更(相続登記等)で体系的に解説しています。

理由1:贈与税・相続税の複雑な制度と特例

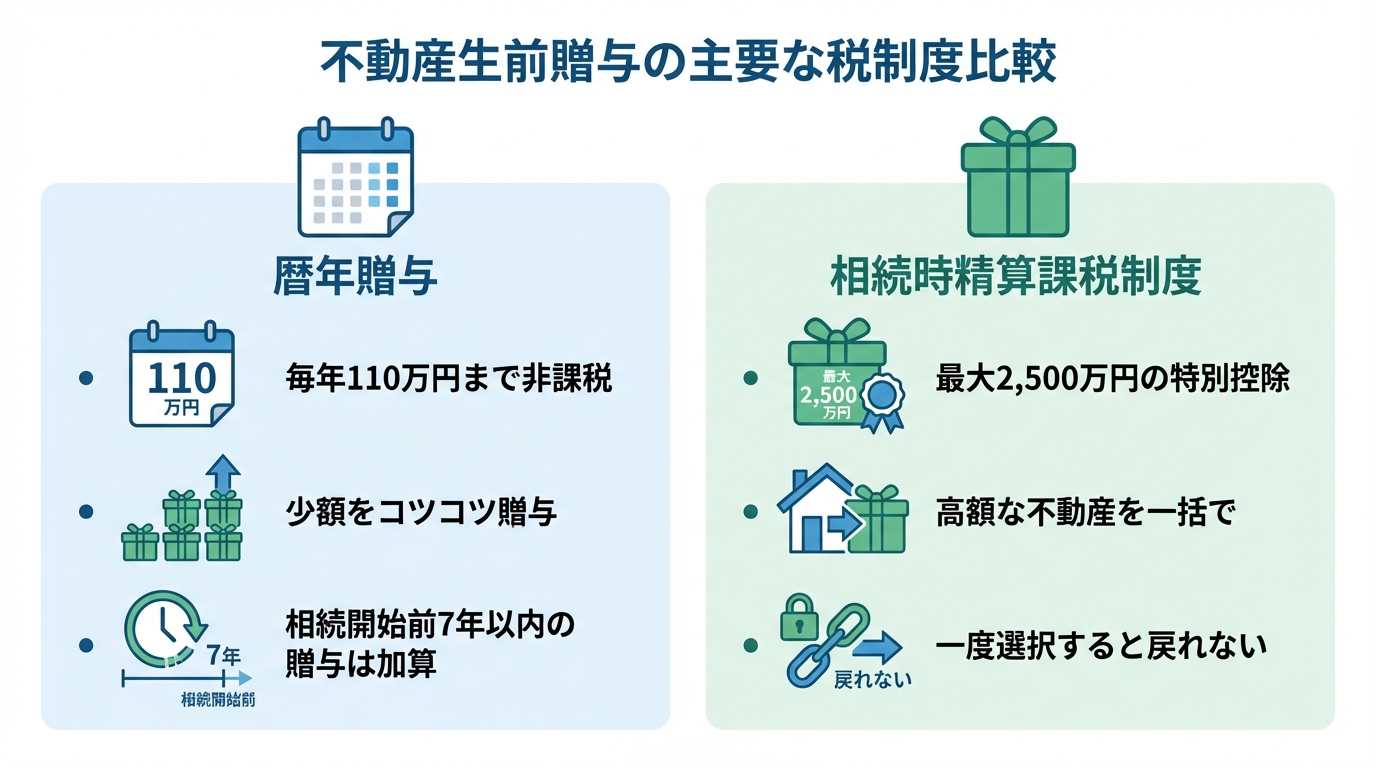

不動産の生前贈与を考えるとき、まず頭を悩ませるのが税金の問題です。贈与税には、毎年110万円まで非課税になる「暦年贈与」と、大きな金額を一度に贈与できる「相続時精算課税制度」という2つの主要な制度があります。どちらを選ぶかによって、将来の納税額が大きく変わる可能性があります。

さらに、夫婦間で自宅を贈与する場合の「配偶者控除(おしどり贈与)」など、特定の条件を満たせば利用できる特例も存在します。しかし、これらの制度はそれぞれにメリット・デメリットがあり、ご自身の家族構成や資産状況、そして将来の相続まで見据えて最適な選択をしなければ、かえって損をしてしまうケースも少なくありません。税金問題は、決して単純な足し算・引き算ではないのです。

理由2:遺産分割で「特別受益」として扱われる可能性

次に注意すべきは、生前贈与が将来の遺産分割に与える影響です。特定の相続人だけが不動産のような高額な財産を生前に受け取っていると、その贈与は「特別受益」とみなされる可能性があります。

例えば、ご長男にだけ自宅を生前贈与したとします。お父様が亡くなった後、遺産分割協議の場で他のご兄弟から「長男は家をもらっているのだから、その分、他の財産は我々が多くもらうべきだ」という主張が出てくることは想像に難くありません。このように、生前の善意の行為が、相続発生時に相続人間の不公平感を生み、深刻な対立の原因となるのです。

理由3:他の相続人の「遺留分」を侵害するリスク

法律は、相続人に対して最低限保障された遺産の取り分として「遺留分」という権利を認めています(兄弟姉妹を除く)。たとえ「全財産を長男に譲る」という意思で不動産を贈与したとしても、他の相続人は自身の遺留分を主張できるのです。

もし生前贈与によって他の相続人の遺留分を侵害してしまった場合、相続発生後にその相続人から不足分を金銭で支払うよう請求(遺留分侵害額請求)される可能性があります。不動産を受け取った側は、相続税や不動産取得税の支払いに加え、思わぬ現金の支払いに窮することになりかねません。贈与は、贈る側の意思だけで完結するものではなく、法的な制約の中で行う必要があることを理解しておくことが重要です。遺留分への配慮は、遺言書を作成する際にも極めて重要なポイントとなります。

【税金編】不動産贈与で知るべき2つの課税制度と特例

不動産の生前贈与における税金の問題は、どの制度を選択するかで結果が大きく異なります。ここでは、基本となる「暦年課税」と「相続時精算課税制度」、そして特定の状況で大きな節税効果が期待できる特例について、それぞれの特徴を詳しく見ていきましょう。

暦年贈与:毎年コツコツ贈与する場合の基本

暦年贈与は、1月1日から12月31日までの1年間に贈与された財産の合計額から、基礎控除額110万円を差し引いた金額に対して贈与税が課される制度です。110万円以下であれば贈与税はかからず、申告も不要です。

しかし、評価額が高額になりがちな不動産の場合、一括での贈与に暦年贈与を用いると多額の贈与税が発生してしまいます。そのため、不動産の共有持分を毎年110万円の範囲内で少しずつ移転していく、といった方法が考えられます。ただし、令和6年(2024年)以後の贈与から、相続税の生前贈与加算の対象期間は段階的に延長され、相続開始日(死亡日)に応じて、加算対象期間が「相続開始前3年以内」または「相続開始前7年以内」などに分かれます。このため、相続が近い将来に想定される場合の駆け込み贈与は効果が薄くなる可能性があり、より長期的な視点での計画が求められます。

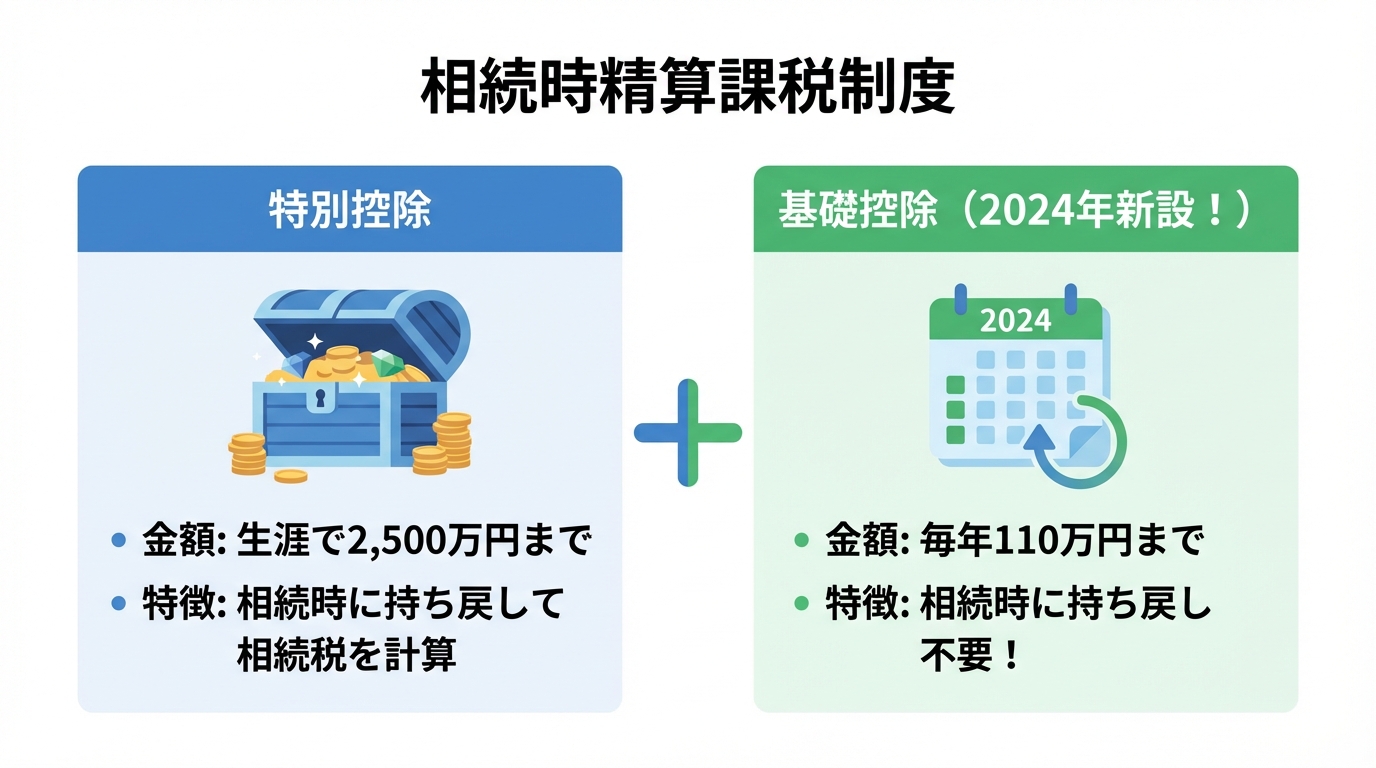

相続時精算課税制度:大きな財産を一度に贈与する場合の選択肢

相続時精算課税制度は、原則として60歳以上の父母または祖父母から、18歳以上の子または孫に対して財産を贈与する場合に選択できる制度です。この制度には、以下の2つの控除枠があります。

- 特別控除枠:最大2,500万円まで。これを超える部分には一律20%の贈与税がかかります。

- 基礎控除枠:年間110万円まで。この範囲内であれば贈与税はかからず、相続財産にも加算されません。

この制度を利用すれば、高額な不動産を一度に贈与しても、最大2,610万円(2,500万円+110万円)までは実質的に贈与税がかからない計算になります。将来値上がりが見込まれる不動産を早めに贈与しておく場合に特に有効です。

しかし、一度この制度を選択すると、同じ贈与者からの贈与については暦年贈与に戻ることはできないという重大なデメリットがあります。また、この制度で贈与された不動産は、相続時に「小規模宅地等の特例」を適用できなくなるなど、他の相続税の特例との兼ね合いも慎重に検討する必要があります。

【要注意】相続時精算課税の死亡順序リスクとは?

相続時精算課税制度には、専門家でなければ見落としがちな、深刻なリスクが潜んでいます。それは、贈与者よりも先に、贈与を受けた側(受贈者)が亡くなってしまったケースです。

この場合、受贈者が将来支払うはずだった相続税の納税義務は、なんと受贈者の相続人(例えば、受贈者の配偶者や子)に引き継がれてしまうのです。本来の相続とは全く関係のない人が、複雑な納税義務を負うことになり、予期せぬトラブルに発展する可能性があります。

夫婦が両方ご存命の状況でどちらかの親からこの制度を利用して贈与を受ける場合、夫婦のどちらが先に亡くなるかによって、最終的な税負担や手続きの複雑さが全く変わってきてしまうのです。目先の節税効果だけでなく、このような万が一の事態まで想定した上で、制度を利用するかどうかを慎重に判断しなければなりません。

夫婦間・親子間の居住用不動産で使える特例

特定の条件を満たす居住用不動産の贈与には、税負担を大きく軽減できる特例があります。

- 贈与税の配偶者控除(おしどり贈与)

婚姻期間が20年以上の夫婦間で、居住用不動産またはその取得資金を贈与した場合、基礎控除110万円とは別に最高2,000万円まで控除できる制度です。この特例の大きな利点は、贈与された財産が原則として特別受益の持ち戻し計算の対象外となる点です。つまり、遺産分割において有利に働く可能性があります。 - 住宅取得等資金贈与の非課税特例

父母や祖父母などから、住宅の新築・取得・増改築のための資金の贈与を受けた場合に、一定の金額まで贈与税が非課税となる制度です。非課税限度額は、省エネ等住宅の場合は1,000万円、それ以外の住宅の場合は500万円です(2026年現在)。

これらの特例は適用要件が細かく定められているため、利用を検討する際は専門家へご相談いただくことをお勧めします。

参照:No.4452 夫婦の間で居住用の不動産を贈与したときの配偶者控除|国税庁

【相続トラブル編】遺産分割と遺留分で後悔しないための知識

税金対策ばかりに目を向けていると、相続人間の感情的な対立という、より深刻な問題を見過ごしてしまいます。ここでは、生前贈与が引き起こす相続トラブルの核心である「特別受益」と「遺留分」について、具体的な事例を交えながら解説します。

生前贈与は「特別受益」として相続財産に持ち戻される

特別受益とは、特定の相続人が被相続人から生前に受けた特別な利益(贈与)のことです。相続人間の公平を保つため、この特別受益は、相続開始時の財産に加算して(これを「持ち戻し」といいます)、各相続人の具体的な相続分を計算します。

【シミュレーション】

- 相続人:長男、次男の2人

- 相続開始時の財産:5,000万円

- 長男が生前に受けた不動産贈与(特別受益):2,000万円

- みなし相続財産の計算

5,000万円(相続財産)+ 2,000万円(特別受益)= 7,000万円 - 各相続人の法定相続分の計算

7,000万円 × 1/2 = 3,500万円 - 各相続人の具体的相続分の計算

・長男:3,500万円 − 2,000万円(既にもらった分)= 1,500万円

・次男:3,500万円

このように、長男が生前贈与を受けていなければ、兄弟で2,500万円ずつ相続するはずでした。しかし、特別受益があるために、長男の取り分は1,500万円に減少します。この計算を知らずにいると、相続時に大きな揉め事に発展しかねません。

ただし、被相続人が遺言などで「生前贈与分は相続財産に持ち戻さなくてよい」という意思表示(持ち戻し免除)をしていれば、この計算を回避することも可能です。こうした対策は、円満な遺産分割協議を行う上で非常に重要です。

遺留分を侵害すると金銭で請求される可能性がある

遺留分とは、法律で保障された相続人の最低限の遺産取得分です。遺言や生前贈与によってこの権利が侵害された場合、相続人は侵害した相手に対して、不足分を金銭で支払うよう請求(遺留分侵害額請求)できます。

遺留分の割合は、法定相続分の原則として2分の1です(父母などの直系尊属のみが相続人の場合は3分の1)。例えば、相続人が子2人の場合、それぞれの法定相続分は2分の1なので、遺留分はそのさらに半分の4分の1となります。

重要なのは、請求された場合は不動産そのものではなく、金銭で支払う義務が生じるという点です。不動産を贈与された相続人は、相続税の納税資金とは別に、この遺留分侵害額の支払い資金も準備しておかなければならない可能性が出てくるのです。安易な贈与が、かえって受贈者を経済的に苦しめる結果になりかねません。だからこそ、遺言書を作成する際には、この遺留分に最大限配慮した内容にすることが不可欠です。

遺産分割協議がまとまらないと調停・審判へ

特別受益や遺留分を巡る対立が深刻化し、相続人間の話し合い(遺産分割協議)で解決できない場合、その争いの舞台は家庭裁判所へと移ります。

まずは調停委員を介して話し合う「遺産分割調停」が行われますが、ここでも合意に至らなければ、最終的には裁判官が判断を下す「審判」手続きに移行します。調停や審判は、解決までに年単位の時間がかかることも珍しくなく、弁護士費用などの金銭的負担はもちろん、家族関係に修復不可能なほどの精神的負担を強いることになります。

「家族のために」と始めた生前贈与が、家族を法廷で争わせるという最悪のシナリオを招かないためにも、事前の周到な計画と、相続人全員への配慮がいかに重要か、お分かりいただけたかと思います。万が一、手続きが複雑化してしまった場合は、遺産承継業務として専門家がサポートすることも可能です。

【ケース別】共有持分不動産の生前贈与における特有の注意点

不動産が複数人の共有名義になっている場合、その生前贈与はさらに複雑さを増します。特にトラブルになりやすい共有持分の贈与について、専門家として特に注意していただきたいポイントを解説します。

共有持分の評価と贈与税の計算方法

共有持分の贈与税を計算する際の基礎となる評価額は、まず不動産全体の評価額(路線価や固定資産税評価額を基に算出)を確定させ、その評価額に贈与する持分割合を乗じて算出するのが基本です。例えば、評価額3,000万円の不動産の持分3分の1を贈与する場合、評価額は1,000万円となります。

ただし、専門的な観点からは、共有持分は単独所有の不動産と比べて利用や処分に制約があるため、市場価値が低くなる傾向があります。そのため、税理士などの専門家が評価する際には、一定の減額が考慮されるケースもあります。正確な評価額を把握することが、適切な税務申告の第一歩です。

居住用特例の適用:床面積は全体で判断される

共有持分の贈与で、多くの方が誤解しがちなのが特例の適用要件です。例えば、親から子へ居住用不動産の取得資金が贈与され、子がその資金で兄と共有で不動産を取得したとします。

このとき、住宅取得等資金贈与の非課税特例の要件の一つである「床面積50㎡以上」という基準は、自分が取得した共有持分に相当する面積で判断されるわけではありません。建物全体の床面積で判断されます。

この点を勘違いして「自分の持分面積は50㎡に満たないから特例は使えない」と諦めてしまったり、逆に「建物全体では要件を満たしているから大丈夫」と安易に考えて他の要件を見落としたりするケースが見受けられます。特例の適用については、こうした細かなルールを正確に理解しておくことが失敗を防ぐ鍵となります。

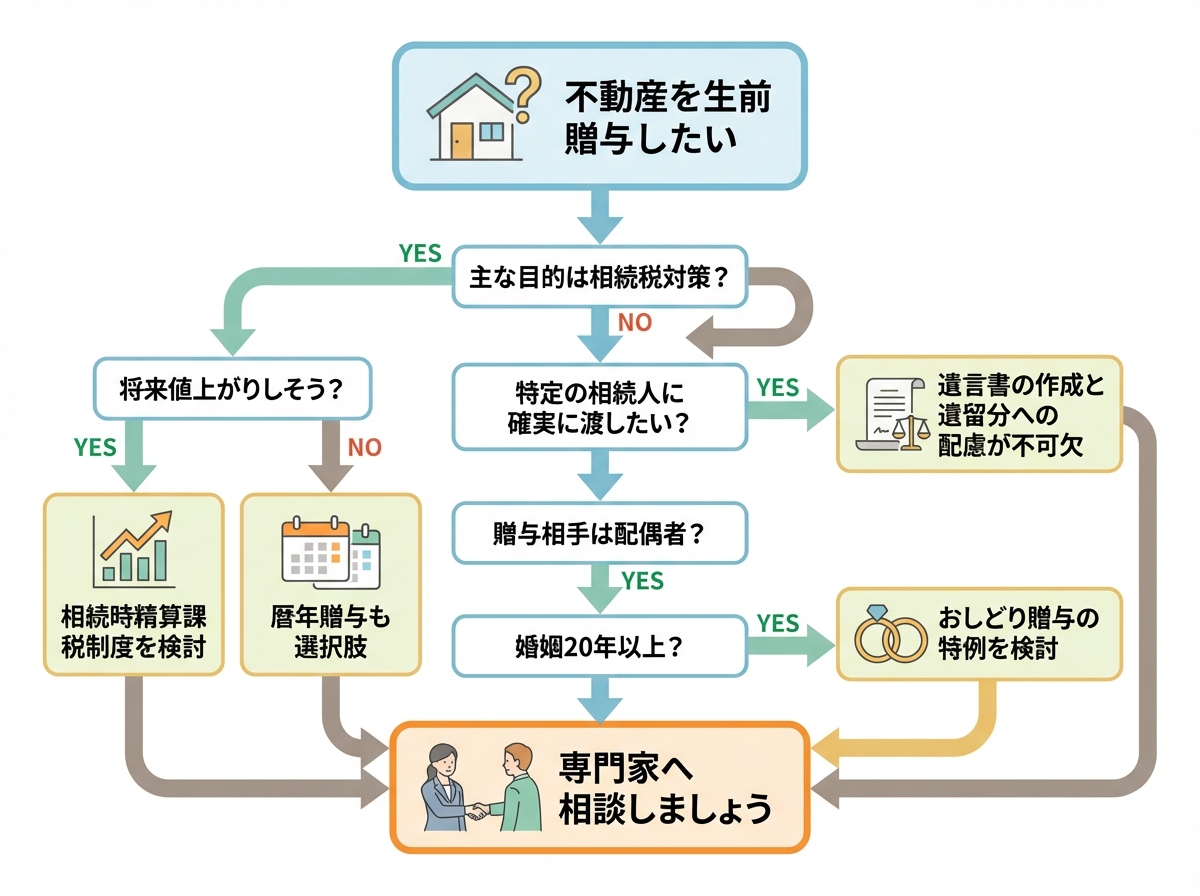

まとめ:あなたの場合はどうする?最適な選択のための判断基準

不動産の生前贈与は、税金、遺産分割、特例制度が複雑に絡み合う、非常に専門的な判断が求められる手続きです。ここまで解説してきたポイントを踏まえ、ご自身の状況を整理してみましょう。

- 将来の相続税負担が大きく、節税を最優先したいですか?

→ 将来値上がりしそうな不動産であれば、相続時精算課税制度が有効かもしれません。 - 特定の相続人に、確実にこの不動産を承継させたいですか?

→ 遺言書の作成と、他の相続人の遺留分への配慮が不可欠です。 - 相続人同士の関係は良好で、将来も揉め事を起こしたくないですか?

→ なぜその人に贈与するのか、他の相続人への配慮はどうするのか、事前に家族全員で話し合う機会を設けることが賢明です。 - 贈与する相手は、配偶者ですか?それとも子や孫ですか?

→ 相手によって使える特例が異なります。おしどり贈与などの活用も検討しましょう。

これらの問いに一つでも迷いが生じたり、少しでも不安を感じたりした場合は、決してご自身だけで判断を進めないでください。良かれと思って下した決断が、将来、ご家族を苦しめることになりかねません。

不動産の生前贈与は、いわばご家族の未来を設計する重要な法律行為です。私たち司法書士は、法律と登記の専門家として、税理士とも連携しながら、あなたの想いの実現に向けて、より安全に手続きを進められるようお手伝いをいたします。初回のご相談は無料ですので、どうぞお気軽にお問い合わせください。

相続時精算課税制度とは?2024年改正後の110万円控除を解説

相続時精算課税制度とは?2024年からの変更点をわかりやすく解説

「将来の相続税、ちょっと心配だな…」「今のうちに、子どもに家やまとまったお金を渡しておきたいな」なんて、考えていませんか?そんなときに選択肢になるのが「相続時精算課税制度」です。

ちょっと名前が難しくて身構えちゃうかもしれませんが、ご安心ください。ものすごくシンプルに言うと、「生前の贈与を、将来の相続の時にまとめて精算しましょう」という制度です。

しかも、2024年1月からルールが新しくなって、毎年110万円までの贈与なら、贈与税もかからず、将来の相続税の計算にも含まれないという、とっても使いやすい非課税枠が追加されたんです。これが今回の改正の一番大きなポイントですね。

この記事を読めば、新しい相続時精算課税制度の基本的な仕組みから、不動産贈与での活用法、自分に合うかどうかの判断基準まで理解できますよ。

2つの非課税枠:2,500万円の特別控除と110万円の基礎控除

この制度を理解するカギは、2種類の非課税枠にあります。なんだか複雑に聞こえるかもしれませんが、役割はハッキリ分かれているので大丈夫です。

- 2,500万円の特別控除(生涯使える大きな枠)

これは、一人の親(または祖父母)から一人の子(または孫)へ、生涯にわたって合計2,500万円まで非課税で贈与できるという、パワフルな非課税枠です。ただし、この枠を使って贈与した財産は、将来贈与者が亡くなったときに、相続財産に持ち戻して相続税を計算することになります。つまり、あくまで「税金の支払いを先送りにする」イメージですね。 - 110万円の基礎控除(毎年リセットされる小さな枠)

こちらが2024年から新設された、注目の非課税枠です。毎年110万円までなら、贈与税がかからないのはもちろん、将来の相続財産に持ち戻す必要がありません。つまり、この枠内なら「純粋な非課税贈与」が可能になった、ということです。毎年リセットされるので、コツコツ贈与を続けたい方にも使いやすくなりました。

この2つの枠のおかげで、例えば初年度なら最大で2,610万円(2,500万円+110万円)まで、贈与税をかけずにまとまった財産を子どもに渡すことができるようになったわけです。

対象となる人(贈与者・受贈者)の条件

この制度は誰でも使えるわけではなく、利用できる人の条件が決まっています。

- 贈与者(あげる側):贈与をした年の1月1日時点で60歳以上の父母または祖父母

- 受贈者(もらう側):贈与を受けた年の1月1日時点で18歳以上の子または孫

ポイントは、親子間または祖父母と孫の間の贈与に限定されている点です。養子も対象になりますが、残念ながら子の配偶者(お嫁さんやお婿さん)は対象外となります。まずは、ご自身がこの条件に当てはまるか確認してみてくださいね。

相続時精算課税制度を利用するメリット

では、この制度を使うと具体的にどんな良いことがあるのでしょうか?特に「こんな状況の人にはピッタリ!」というメリットをいくつかご紹介します。

一度に大きな金額(最大2,610万円)を非課税で贈与できる

なんといっても最大のメリットは、一度にまとまった財産を非課税で次の世代に移せることです。先ほどお話ししたように、初年度なら最大2,610万円まで贈与税がかかりません。

もしこれを、毎年110万円まで非課税の「暦年贈与」で渡そうとすると、2,610万円を渡しきるのに23年以上もかかってしまいます。お子さんの住宅購入資金や、お孫さんの教育資金、事業の開業資金など、「今、まとまったお金を渡してあげたい」というニーズにスピーディに応えられるのが、この制度の大きな強みです。

将来値上がりする資産の相続税を節税できる

これは不動産や自社の株式を持っている方には、特に知っておいてほしいメリットです。

相続時精算課税制度を使って贈与した財産の価値は、「贈与した時点の価格」で固定されます。これがどういうことかというと…。

例えば、再開発の計画があって、将来値上がりが期待できる土地を2,000万円の時に贈与したとします。その後、贈与した親が亡くなった時にその土地の価値が5,000万円に上がっていても、相続税の計算に使うのは贈与時の2,000万円のままなんです。つまり、値上がりした3,000万円分には相続税がかからない、というわけですね。将来性のある資産を、価値が低いうちに渡しておくことで、大きな節税効果が期待できます。

収益物件を贈与すれば将来の相続財産を増やさない

賃貸アパートや駐車場など、毎月チャリンチャリンとお金を生んでくれる収益物件をお持ちの方にも、この制度は有効です。

もし、あなたが収益物件を持ち続けた場合、そこから得られる家賃収入はあなたの預貯金としてどんどん貯まっていきますよね。それはつまり、将来の相続財産が増え続けるということです。

でも、早めにその物件を子どもに贈与してしまえば、それ以降の家賃収入はすべて子どものものになります。あなたの手元にお金は貯まらないので、将来の相続財産が膨らむのを防ぐことができる、というわけです。これも立派な相続税対策なんですよ。

【2024年改正の目玉】110万円の基礎控除は相続財産に加算されない

さて、今回の法改正で一番「おいしい」ポイントがこれです。

新しくできた年間110万円の基礎控除は、相続開始前の年数に関係なく、相続財産に加算されません(持ち戻しが不要)。

従来の暦年贈与では、亡くなる前の一定期間内に行われた贈与は相続財産に足し戻されてしまうルールがあります。なお、この加算対象期間は相続開始日によって異なり、2026年12月31日までの相続開始は原則3年以内、以後は経過措置を経て最終的に相続開始前7年以内となります。でも、相続時精算課税制度の110万円控除にはその縛りがありません。極端な話、亡くなる直前に贈与した110万円でも、相続税の対象にならないんです。

このおかげで、以前よりもずっと計画的に、そして安心して少額の贈与を続けられるようになりました。さらに、この110万円以下の贈与であれば申告も不要になったため、手続きの手間もぐっと減り、格段に利用しやすくなったと言えるでしょう。

知っておくべきデメリットと注意点

いいことずくめに見える制度ですが、もちろん注意すべき点もあります。特に不動産の贈与を考えている方は、ここをしっかり読んでください。安易に選択すると、後で「しまった!」となりかねませんからね。

一度選択すると暦年贈与には戻せない

これは非常に重要なルールです。一度、特定の親からこの相続時精算課税制度を使って贈与を受けると、その親からの贈与については、二度と暦年贈与(毎年110万円非課税)に戻すことはできません。

例えば、「お父さん」からの贈与でこの制度を選択したら、今後お父さんからの贈与はすべてこの制度のルールで計算されることになります。ただし、「お母さん」からの贈与は別なので、お母さんからは暦年贈与を続ける、といった使い分けは可能です。後戻りできない選択だということを、しっかり覚えておいてください。

不動産贈与では「小規模宅地等の特例」が使えなくなる

ご自宅の土地など、不動産の生前贈与を考えている方にとって、これが最大の注意点かもしれません。

相続であれば使えたかもしれない「小規模宅地等の特例」という、一定の要件を満たす場合に土地の評価額を最大80%減額できる制度が、相続では適用できても生前贈与では適用できません。

例えば、評価額5,000万円の土地があったとします。特例を使えれば、評価額は1,000万円(80%減)で相続税を計算できますが、生前贈与してしまうと5,000万円のまま評価されてしまいます。相続税額に天と地ほどの差が出かねない、非常に重要なポイントです。この特例が使えなくなるデメリットと、生前贈与のメリットを天秤にかける必要があります。こうした不動産の名義変更を伴う手続きは、慎重な判断が求められます。

贈与時より不動産の価値が下がると損をする可能性

メリットの裏返しですが、これもリスクとして知っておくべきです。この制度では、財産の価値は「贈与時」で固定されるとお話ししましたよね。

もし、景気の変動などで不動産の価値が下がってしまった場合…。例えば、3,000万円の時に贈与した土地が、相続の時には2,000万円に値下がりしていても、相続税の計算で使われるのは3,000万円のままです。相続まで待っていれば2,000万円で計算されたはずなのに、かえって高い税金を払うことになってしまう可能性があるのです。

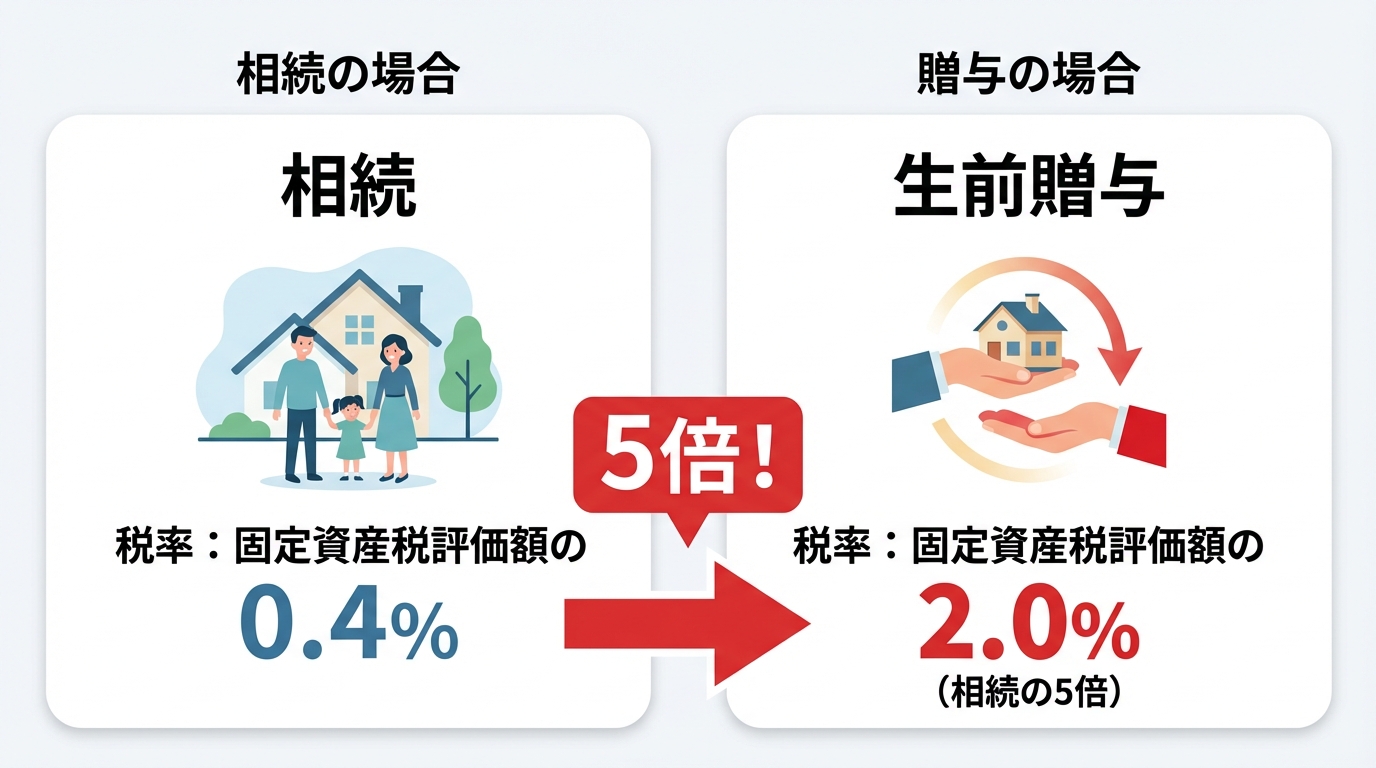

贈与税以外に登録免許税・不動産取得税がかかる

これは専門家として、ぜひお伝えしておきたいコストの話です。不動産を生前贈与すると、贈与税のことばかりに目が行きがちですが、実はそれ以外にも税金がかかります。

具体的には、法務局で名義変更をするための「登録免許税」と、不動産を取得したことにかかる「不動産取得税」です。

そして重要なのが、これらの税率が相続の場合と比べてかなり高い、ということ。

- 登録免許税:相続なら評価額の0.4% → 贈与だと2.0%(約5倍!)

- 不動産取得税:相続なら非課税 → 贈与だとかかる(原則3%)

このように、税金だけでかなりのコスト差が出ます。さらに、手続きを司法書士に依頼すればその報酬もかかります。「贈与税が非課税だからお得」と単純に考えず、これらの総コストで判断することが大切です。不動産の名義変更にかかる費用の詳細については、「不動産の名義変更(相続登記等)」で詳しく解説していますので、そちらも参考にしてください。

【ケース別】暦年課税と相続時精算課税、どちらを選ぶべき?

「メリットとデメリットはわかったけど、結局うちはどっちがいいの?」と思いますよね。ここでは、具体的なケース別にどちらの制度が向いているかを解説します。

相続時精算課税制度が向いている人の特徴

- 相続財産がそもそも基礎控除以下に収まりそうな人

将来かかる相続税がゼロ、あるいは非常に少ないと見込まれる場合、デメリットを気にせず大きな非課税枠のメリットだけを享受できます。 - 将来確実に値上がりする不動産を早めに贈与したい人

前述のとおり、贈与時の低い評価額で財産を固定できるメリットは非常に大きいです。 - 賃貸アパートなどの収益を早く子に移したい人

親の財産が増えるのを防ぎ、子の収入を増やしてあげることができます。 - 高齢で、相続開始までの期間が長くないと考える人

暦年贈与の7年内加算を気にせず、亡くなる直前でも110万円の非課税贈与ができるメリットは大きいです。

暦年課税制度(従来の贈与)が向いている人の特徴

- 時間をかけて多くの人に少しずつ贈与したい人

暦年贈与は贈与する相手に制限がありません。子どもだけでなく、孫や子の配偶者など、複数人に分散して非課税で贈与したい場合に有効です。 - 自宅の土地など「小規模宅地等の特例」を使いたい人

特例の80%減額というメリットは絶大です。この特例の対象となる土地は、無理に生前贈与せず、相続まで待った方が有利になるケースが多いです。 - 贈与者がまだ若く、長期的な贈与が見込める人

7年という加算期間を超えて、10年、20年と長く贈与を続けられる見込みがあるなら、暦年贈与でコツコツ財産を移していく方が、トータルの非課税額は大きくなる可能性があります。こうした不動産の相続手続きは、長期的な視点で計画することが重要です。

判断に迷ったら専門家へ相談を

ご覧いただいたように、どちらの制度が有利かは、ご家族の状況、財産の種類や金額によって全く異なります。特に不動産が絡む場合は、贈与税、相続税、登録免許税、不動産取得税と、たくさんの要素をシミュレーションしないと、正確な損得勘定はできません。

「うちの場合はどうだろう?」と少しでも迷ったら、ご自身で判断せずに、ぜひ私たちのような専門家にご相談ください。税金のことはもちろん、その後の手続きまで含めて、あなたにとって一番良い方法を一緒に考えさせていただきます。

相続時精算課税制度を利用するための手続きの流れと必要書類

「よし、この制度を使ってみよう!」と決めた方のために、具体的な手続きの流れを解説します。

STEP1:必要書類を準備する

まず、以下の書類を準備する必要があります。

- 相続時精算課税選択届出書

- 贈与税の申告書

- 受贈者(もらう人)の戸籍謄本または抄本(氏名、生年月日、贈与者との関係がわかるもの)

- 贈与者(あげる人)の住民票の写しなど(氏名、生年月日、60歳に達した日以降の住所がわかるもの)

戸籍謄本などは市役所、届出書や申告書の様式は国税庁のホームページからダウンロードできます。不動産を贈与する場合は、その評価額がわかる固定資産評価証明書なども必要になります。

STEP2:税務署へ届出書・申告書を提出する

書類が準備できたら、税務署に提出します。

- 提出する人:受贈者(もらった人)

- 提出先:受贈者の住所地を管轄する税務署

- 提出期限:贈与を受けた年の翌年2月1日から3月15日まで

この最初の年の届出が非常に重要です。この期限を1日でも過ぎてしまうと、2,500万円の特別控除が使えなくなってしまいますので、絶対に忘れないようにしてください。なお、2年目以降は、年間の贈与額が110万円以下であれば申告は不要です。

STEP3:不動産の場合は所有権移転登記を行う

不動産の贈与の場合、税務署への申告だけでは終わりません。最後に、法務局で不動産の名義を贈与者から受贈者へ変更する「所有権移転登記」という手続きが必要です。

この登記をしないと、せっかく贈与を受けても、その不動産が自分のものだと第三者に主張することができません。登記手続きは専門的な知識が求められるため、私たち司法書士にご依頼いただくのが一般的です。税金の手続きと並行して、登記の準備も進めていきましょう。具体的な不動産の名義変更手続きについては、いつでもご相談ください。

まとめ|専門家と相談し、ご自身の状況に合った選択を

今回は、2024年の改正で新しくなった相続時精算課税制度について解説しました。

年間110万円の基礎控除ができたことで、以前よりも格段に使いやすく、メリットの多い制度になったのは間違いありません。しかし、一度選択すると後戻りできなかったり、特に不動産の贈与では「小規模宅地等の特例」が使えなくなるなど、知っておくべきデメリットも存在します。

暦年贈与と相続時精算課税制度、どちらを選ぶかは、あなたの家族構成や財産状況によって最適解が変わる、非常に重要な決断です。

「うちの場合はどっちがお得なんだろう?」

「不動産を贈与したいけど、注意点は?」

そんな疑問やお悩みがありましたら、どうか一人で抱え込まずに、ぜひ一度、八戸いちい事務所にご相談ください。司法書士・行政書士として、税金のことだけでなく、その後の登記手続きまで含めて、あなたにとって最善の選択ができるよう、親身にサポートさせていただきます。

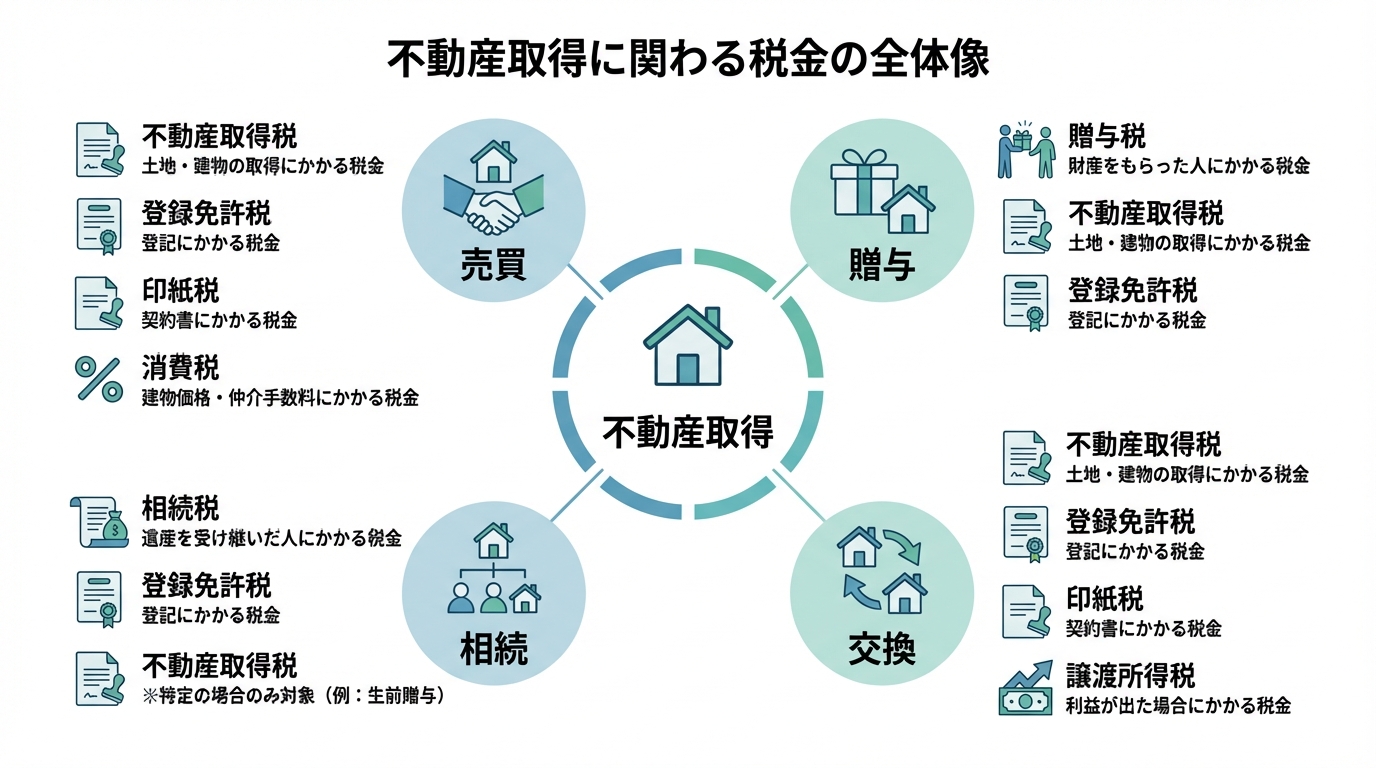

不動産取得の税金ガイド|原因別の税金種類と特例を専門家が解説

不動産取得時にかかる税金の全体像

不動産という大きな資産を手に入れる際には、その取得方法に応じて様々な種類の税金が関わってきます。多くの方が「家を買ったら税金がかかる」という漠然としたイメージはお持ちかもしれませんが、具体的に「いつ」「誰が」「どのような税金を」支払うのか、その全体像を正確に把握されている方は少ないのではないでしょうか。

不動産取得に関わる税金は、大きく分けて以下の3つのカテゴリーに分類できます。

- 取得時に一度だけかかる税金:不動産取得税、登録免許税、印紙税、消費税など

- 取得原因によってかかる税金:贈与税(贈与の場合)、相続税(相続の場合)など

- 将来の売却時に影響する税金:譲渡所得税

「なぜこんなに種類があるのか」と混乱されるかもしれません。これは、不動産の取得が「資産の購入(売買)」「資産の移転(登記)」「無償での資産の取得(贈与・相続)」といった様々な法的な行為の組み合わせで成り立っているためです。それぞれの行為に対して、異なる根拠で税金が課されているのです。

この記事では、複雑に見える不動産の税金について、「売買」「贈与」「相続」「交換」という4つの取得原因別に、どの税金が関係するのかを一つひとつ丁寧に解き明かしていきます。さらに、税負担を大きく軽減できる可能性のある特例制度についても、適用要件や注意点を詳しく解説します。最後までお読みいただければ、ご自身の状況に合わせた税金の知識が整理され、漠然とした不安が解消されるはずです。

【取得原因別】かかる税金の種類と流れ

不動産取得の税金を理解する上で最も重要なのは、「ご自身がどのような原因で不動産を取得するのか」を明確にすることです。ここでは代表的な4つのケースに分け、それぞれで発生する税金の種類と、手続きの流れを解説します。

ケース1:不動産を「売買」で取得した場合

マイホームの購入や投資用物件の取得など、不動産を「売買」で手に入れた場合、主に以下の税金がかかります。

- 印紙税:不動産売買契約書を作成した際に課税されます。契約書に記載された金額に応じて税額が決まり、収入印紙を貼り付けて納税します。

- 登録免許税:法務局で所有権移転登記を申請する際に課税されます。通常、司法書士が登記手続きを代理し、その際に納税も代行します。

- 消費税:不動産業者など、課税事業者から建物を購入した場合に課税されます。土地には消費税はかかりません。また、個人間での売買では、売主が事業者でない限り消費税は発生しません。

- 不動産取得税:不動産の取得後、しばらくしてから(通常3ヶ月~半年後)、都道府県から納税通知書が送られてきます。

このように、売買の場合は契約から取得後まで、様々なタイミングで納税義務が発生します。特に登録免許税の納付と登記申請は、不動産取引の安全性を確保する上で極めて重要な手続きであり、私たち司法書士が専門家として責任をもって担当する分野です。

ケース2:不動産を「贈与」で取得した場合

親から子へ、あるいは夫婦間などで不動産を無償で譲り受ける「贈与」の場合、以下の税金が問題となります。

- 贈与税:不動産をもらった側(受贈者)に課税されます。贈与税は税率が非常に高いため、計画的な対策が不可欠です。

- 登録免許税:贈与を原因とする所有権移転登記の際に課税されます。

- 不動産取得税:贈与による取得の場合も課税対象となります。

贈与税の計算には、毎年110万円まで非課税となる「暦年課税」と、将来の相続時に精算することを前提とした「相続時精算課税制度」の2つの制度があります。どちらを選択するかは、贈与する財産の額や家族構成、将来の相続の見通しなどを総合的に考慮して判断する必要があります。

ここで注意すべきは、相続であれば非課税となる不動産取得税が、生前贈与の場合は原則として課税されるという点です。安易に「相続税対策のために」と生前贈与を選択した結果、かえって高額な税金を支払うことになるケースも少なくありません。贈与契約書の作成から登記手続き、そして将来の相続まで見据えたアドバイスは、私たち司法書士・行政書士の重要な役割です。

ケース3:不動産を「相続」で取得した場合

亡くなった家族から不動産を遺産として引き継ぐ「相続」の場合、かかる税金は比較的シンプルです。

- 相続税:遺産の総額が基礎控除額(3,000万円+600万円×法定相続人の数)を超える場合にのみ、遺産を相続した人に課税されます。

- 登録免許税:相続を原因とする所有権移転登記(相続登記)の際に課税されます。

相続の大きな特徴は、不動産取得税が原則として非課税である点です。これは贈与との大きな違いであり、覚えておくべき重要なポイントです。

また、相続税は多くのケースで基礎控除の範囲内に収まり、実際に課税されるケースは限定的です。遺産分割協議で不動産を取得した場合や、遺言による取得(遺贈)の場合など、状況によって手続きは異なります。なお、2024年4月からは相続登記が義務化されており、不動産を相続した際には速やかに登記手続きを行う必要があります。

ケース4:不動産を「交換」で取得した場合

個人間で土地と土地を交換するなど、互いの不動産を取り替える「交換」の場合、税務上は少し複雑な扱いになります。原則として、交換は「互いに自分の資産を売却し、その代金で相手の資産を購入した」とみなされます。そのため、以下の税金が発生します。

- 譲渡所得税:手放した不動産の価値が、取得した時の価値より上がっている場合、その利益(譲渡所得)に対して課税されます。

- 不動産取得税:新たに取得した不動産に対して課税されます。

- 登録免許税:所有権移転登記の際に課税されます。

ただし、一定の要件を満たす場合には「固定資産の交換の特例」が利用できます。この特例が適用されると、譲渡所得税の課税を将来に繰り延べることが可能です。主な適用要件には、「交換する資産が同じ種類の資産であること」「1年以上所有していたこと」「交換で取得した資産を同じ用途に使うこと」「交換する資産の価額の差額が高い方の20%以内であること」などがあります。交換の税務は判断が難しいため、実行する前に必ず専門家へご相談ください。

不動産取得で関わる各税金の基礎知識

ここからは、それぞれの税金がどのような性質を持ち、どのように計算されるのか、基本的な知識を解説します。

不動産取得税とは?計算方法と軽減措置

不動産取得税は、売買、贈与、建築などによって不動産を取得したという事実そのものに対して、一度だけ課される地方税(都道府県税)です。相続による取得の場合は原則かかりません。

- 課税標準:原則として、市町村の固定資産課税台帳に登録されている価格(固定資産税評価額)

- 税率:本則4%(ただし、2027年3月31日までは土地は3%、家屋は住宅3%・非住宅4%の税率が適用)

計算式:課税標準(固定資産税評価額) × 税率 = 税額

ただし、居住用の住宅やその土地については、税負担を軽減するための特例が設けられています。例えば、新築住宅であれば評価額から1,200万円(認定長期優良住宅は1,300万円)が控除されたり、住宅用の土地については税額が大幅に減額されたりします。これらの軽減措置を受けるためには、床面積などの要件を満たした上で、都道府県への申告が必要となる場合があります。

より詳しい情報については、各都道府県のウェブサイトをご参照ください。

参照:不動産取得税|不動産と税金 – 東京都主税局

登録免許税とは?登記の種類と税率

登録免許税は、不動産の権利に関する情報を法務局の登記簿に記録する「登記手続き」に対して課される国税です。登記を行うことで、自分がその不動産の所有者であることを第三者に対して公に主張できるようになります。

税額は「課税標準(固定資産税評価額)× 税率」で計算されますが、税率は登記の原因によって大きく異なります。

| 登記の種類(原因) | 税率 |

|---|---|

| 所有権保存(新築など) | 0.4% |

| 所有権移転(売買) | 2.0% |

| 所有権移転(相続) | 0.4% |

| 所有権移転(贈与) | 2.0% |

| 抵当権設定(住宅ローンなど) | 0.4% |

※土地の売買による所有権移転登記は、令和8年3月31日までの間に登記を受ける場合は1.5%(それ以外は2.0%)です。また、一定の要件を満たす住宅用家屋については、令和9年3月31日までの間に登記を受ける場合に所有権保存0.15%、所有権移転(売買・競落)0.3%などの軽減税率が適用されます。

特に注目すべきは、相続(0.4%)と贈与(2.0%)で税率が5倍も違う点です。これも生前対策を考える上で非常に重要な要素となります。登記手続きは司法書士の専門分野です。より具体的な手続きについては、不動産の名義変更(相続登記等)のページをご覧ください。

贈与税・相続税の基本

贈与税と相続税は、どちらも個人から無償で財産を受け取った時にかかる税金ですが、その性質は異なります。

贈与税は、生きている個人から財産をもらった時にかかる税金です。原則として、1年間(1月1日~12月31日)にもらった財産の合計額が110万円を超えると、その超えた部分に対して課税されます(暦年課税)。

相続税は、亡くなった人から財産を相続または遺贈によって取得した時にかかる税金です。遺産の総額が「3,000万円+600万円×法定相続人の数」で計算される基礎控除額を上回る場合に、その超えた部分に対して課税されます。このため、相続が発生しても多くの場合、相続税はかかりません。

不動産のような高額な財産を生前に移転させるか、相続まで待つかは、これらの税金の仕組みを理解した上で慎重に計画する必要があります。

近年の税制改正に関する公式情報もご確認ください。

参照:令和5年度相続税及び贈与税の税制改正のあらまし(PDF)

譲渡所得税の考え方

譲渡所得税は、不動産を売却して利益(譲渡所得)が出た時に、その利益に対してかかる所得税・住民税の総称です。これは不動産を「取得」する時に直接かかる税金ではありません。

しかし、将来その不動産を売却することを見据えた場合、「いくらで取得したか(取得費)」を明確にしておくことが極めて重要になります。なぜなら、譲渡所得は以下の式で計算されるからです。

譲渡所得 = 売却価格 - (取得費 + 譲渡費用)

取得費には、不動産の購入代金だけでなく、購入時の仲介手数料や登録免許税、不動産取得税なども含まれます。この取得費が高いほど、将来の譲渡所得を圧縮でき、結果的に税金を抑えることにつながります。

特に注意が必要なのは、相続や贈与で不動産を取得した場合です。この場合、亡くなった方(被相続人)や贈与者がその不動産を購入したときの代金が取得費として引き継がれます。購入時の売買契約書などの書類は、将来のために必ず保管しておきましょう。

知らないと損!不動産税務の重要特例と適用要件

不動産に関する税金には、要件を満たせば税負担を大幅に軽減できる様々な特例制度が用意されています。ここでは特に重要性の高いものをいくつかご紹介します。

居住用財産の3,000万円特別控除

ご自身が住んでいたマイホームを売却して利益が出た場合に、その譲渡所得から最高3,000万円まで控除できるという、非常に効果の大きい特例です。所有期間の長短に関係なく利用できます。

【主な適用要件】

- 自分が住んでいる家屋、またはその家屋と共に譲渡する敷地の譲渡であること。

- 住まなくなった日から3年を経過する日の属する年の12月31日までに売ること。

- 売却した年の前年、前々年にこの特例や他の特例を受けていないこと。

- 親子や夫婦など、特別な関係にある人に対して売ったものではないこと。

注意点として、この特例の適用を受けると、原則として住宅ローン控除との併用はできなくなります。

相続財産を譲渡した場合の取得費加算の特例

相続によって取得した不動産を、相続開始があった日の翌日から3年10ヶ月以内に売却した場合、その不動産を相続する際に支払った相続税額の一部を、譲渡所得の計算上「取得費」に加えることができる制度です。これがNo.3267 相続財産を譲渡した場合の取得費の特例です。

取得費が増えることで譲渡所得が減り、結果として所得税・住民税の負担が軽くなります。これは、相続税と譲渡所得税という二重の負担を調整するための制度です。相続した不動産の売却を検討する際には、必ずこの特例の期限を意識する必要があります。

【主な適用要件】

- 相続または遺贈により財産を取得した者であること。

- その財産を取得した人に相続税が課税されていること。

- その財産を、相続開始のあった日の翌日から3年10ヶ月以内に譲渡していること。

特定の居住用財産の買換えの特例

マイホームを買い換える際に、売却した旧居の譲渡益に対する課税を、購入した新居を将来売却する時まで繰り延べることができる特例です。

これは税金が「免除」されるわけではなく、あくまで「先送り」される制度である点に注意が必要です。3,000万円特別控除とは選択適用となり、どちらか一方しか利用できません。適用要件も、所有期間・居住期間がともに10年以上、売却代金が1億円以下など、3,000万円特別控除よりも厳しく設定されています。

住宅取得等資金贈与の非課税特例

父母や祖父母などの直系尊属から、マイホームの新築、取得、または増改築のための資金贈与を受けた場合に、一定の金額まで贈与税が非課税になる制度です。

非課税限度額は、住宅の性能(省エネ等住宅か否か)によって異なり、2026年現在は500万円または1,000万円となっています。この特例は、暦年課税(110万円控除)や相続時精算課税制度と併用できるため、親族からの資金援助を受けて住宅を取得する際には非常に有効な手段となります。

【一覧表】各種特例の併用はできる?できない?

ここまでご紹介した特例は、組み合わせて使えるものと使えないものがあります。この関係性は非常に複雑で、判断を誤ると大きな不利益につながる可能性もあります。ここでは主要な特例の併用可否を一覧表にまとめました。

| 住宅ローン控除 | 買換え特例 | 取得費加算の特例 | |

|---|---|---|---|

| 3,000万円特別控除 | ×(原則不可) | × | ○ |

| 住宅ローン控除 | × | ○ | |

| 買換え特例 | × |

※上記は一般的なケースであり、詳細な要件によって結論が異なる場合があります。

実務上よく見られるのは、「相続財産を売却する際に、3,000万円特別控除と取得費加算の特例を併用する」ケースです。一方で、「3,000万円特別控除」と「住宅ローン控除」は、原則として併用できません。どちらを利用する方が有利かは、売却益の額や新しい住宅のローン額などを比較して慎重に判断する必要があります。このような複雑な判断こそ、専門家にご相談いただきたい領域です。

不動産取得後の手続きと納税のタイミング

不動産を取得した後、実際に税金を納めるまでの流れはどのようになるのでしょうか。

まず、不動産の登記が完了してから数ヶ月後(地域によりますが3~6ヶ月程度が目安)、管轄の都道府県税事務所から「不動産取得税」の納税通知書が届きます。この通知書に従って金融機関などで納税します。もし住宅の軽減措置などを適用できる場合は、この通知が届く前、あるいは届いてから速やかに申告手続きを行う必要があります。

一方で、譲渡所得税(売却した場合)や、各種特例の適用を受けるためには、原則として「確定申告」が必要です。不動産を売却した年や、住宅ローン控除を初めて受ける年、住宅取得資金の贈与を受けた年などの翌年の2月16日から3月15日までの間に、税務署へ申告と納税(または還付手続き)を行います。

申告を忘れてしまうと、本来受けられるはずだった特例が適用できなくなったり、無申告加算税などのペナルティが課されたりするリスクがあります。もし申告を忘れていた場合でも、5年以内であれば還付請求ができる可能性もありますので、諦めずにご相談ください。

まとめ:複雑な不動産の税金は専門家への相談が安心

この記事では、不動産を取得する際にかかる税金について、取得原因別にその種類や流れ、そして税負担を軽減するための特例制度を解説しました。

重要なポイントを改めて整理します。

- 不動産取得にかかる税金は、取得原因(売買、贈与、相続など)によって大きく異なる。

- 特に贈与と相続では、登録免許税の税率や不動産取得税の課税・非課税など、取り扱いに大きな違いがある。

- 税負担を軽減するには「3,000万円特別控除」や「取得費加算の特例」など強力な制度があるが、適用要件が複雑で、併用できない組み合わせもある。

- 最適な節税方法は、個々の資産状況や家族構成、ライフプランによって全く異なる。

不動産の税務は非常に専門性が高く、ご自身の判断だけで進めてしまうと、思わぬ不利益を被る可能性があります。どの特例を使えば良いか、そもそも適用要件を満たしているのかといった判断は、専門家でなければ難しいのが実情です。

八戸いちい事務所では、司法書士・行政書士として、不動産登記の実務はもちろん、生前の贈与計画から相続発生後の手続き、そして将来の売却までを見据えた総合的なサポートを提供しております。複雑な不動産の税金に関するお悩みは、ぜひ一度私たち専門家にご相談ください。初回のご相談は無料ですので、どうぞお気軽にお問い合わせいただければ幸いです。