Archive for the ‘全般’ Category

不動産取得の税金ガイド|原因別の税金種類と特例を専門家が解説

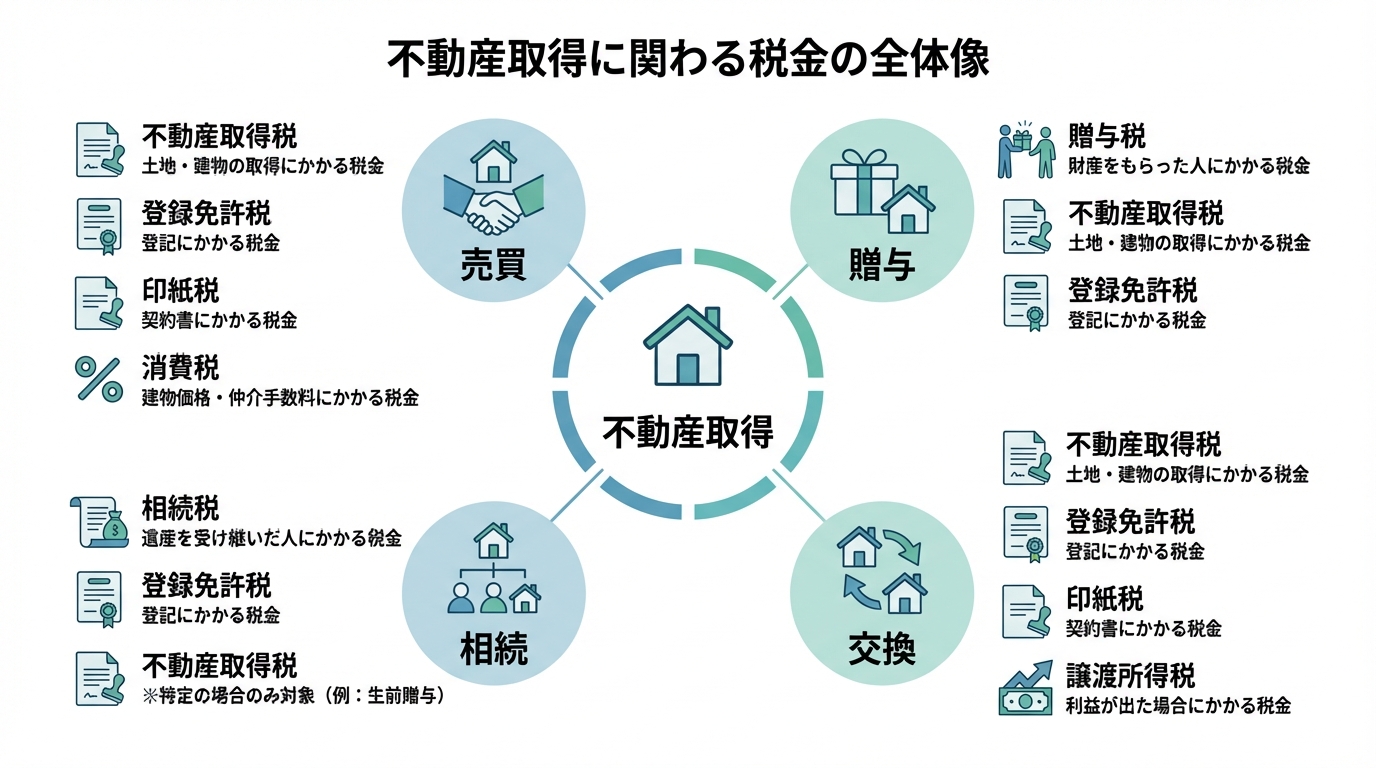

不動産取得時にかかる税金の全体像

不動産という大きな資産を手に入れる際には、その取得方法に応じて様々な種類の税金が関わってきます。多くの方が「家を買ったら税金がかかる」という漠然としたイメージはお持ちかもしれませんが、具体的に「いつ」「誰が」「どのような税金を」支払うのか、その全体像を正確に把握されている方は少ないのではないでしょうか。

不動産取得に関わる税金は、大きく分けて以下の3つのカテゴリーに分類できます。

- 取得時に一度だけかかる税金:不動産取得税、登録免許税、印紙税、消費税など

- 取得原因によってかかる税金:贈与税(贈与の場合)、相続税(相続の場合)など

- 将来の売却時に影響する税金:譲渡所得税

「なぜこんなに種類があるのか」と混乱されるかもしれません。これは、不動産の取得が「資産の購入(売買)」「資産の移転(登記)」「無償での資産の取得(贈与・相続)」といった様々な法的な行為の組み合わせで成り立っているためです。それぞれの行為に対して、異なる根拠で税金が課されているのです。

この記事では、複雑に見える不動産の税金について、「売買」「贈与」「相続」「交換」という4つの取得原因別に、どの税金が関係するのかを一つひとつ丁寧に解き明かしていきます。さらに、税負担を大きく軽減できる可能性のある特例制度についても、適用要件や注意点を詳しく解説します。最後までお読みいただければ、ご自身の状況に合わせた税金の知識が整理され、漠然とした不安が解消されるはずです。

【取得原因別】かかる税金の種類と流れ

不動産取得の税金を理解する上で最も重要なのは、「ご自身がどのような原因で不動産を取得するのか」を明確にすることです。ここでは代表的な4つのケースに分け、それぞれで発生する税金の種類と、手続きの流れを解説します。

ケース1:不動産を「売買」で取得した場合

マイホームの購入や投資用物件の取得など、不動産を「売買」で手に入れた場合、主に以下の税金がかかります。

- 印紙税:不動産売買契約書を作成した際に課税されます。契約書に記載された金額に応じて税額が決まり、収入印紙を貼り付けて納税します。

- 登録免許税:法務局で所有権移転登記を申請する際に課税されます。通常、司法書士が登記手続きを代理し、その際に納税も代行します。

- 消費税:不動産業者など、課税事業者から建物を購入した場合に課税されます。土地には消費税はかかりません。また、個人間での売買では、売主が事業者でない限り消費税は発生しません。

- 不動産取得税:不動産の取得後、しばらくしてから(通常3ヶ月~半年後)、都道府県から納税通知書が送られてきます。

このように、売買の場合は契約から取得後まで、様々なタイミングで納税義務が発生します。特に登録免許税の納付と登記申請は、不動産取引の安全性を確保する上で極めて重要な手続きであり、私たち司法書士が専門家として責任をもって担当する分野です。

ケース2:不動産を「贈与」で取得した場合

親から子へ、あるいは夫婦間などで不動産を無償で譲り受ける「贈与」の場合、以下の税金が問題となります。

- 贈与税:不動産をもらった側(受贈者)に課税されます。贈与税は税率が非常に高いため、計画的な対策が不可欠です。

- 登録免許税:贈与を原因とする所有権移転登記の際に課税されます。

- 不動産取得税:贈与による取得の場合も課税対象となります。

贈与税の計算には、毎年110万円まで非課税となる「暦年課税」と、将来の相続時に精算することを前提とした「相続時精算課税制度」の2つの制度があります。どちらを選択するかは、贈与する財産の額や家族構成、将来の相続の見通しなどを総合的に考慮して判断する必要があります。

ここで注意すべきは、相続であれば非課税となる不動産取得税が、生前贈与の場合は原則として課税されるという点です。安易に「相続税対策のために」と生前贈与を選択した結果、かえって高額な税金を支払うことになるケースも少なくありません。贈与契約書の作成から登記手続き、そして将来の相続まで見据えたアドバイスは、私たち司法書士・行政書士の重要な役割です。

ケース3:不動産を「相続」で取得した場合

亡くなった家族から不動産を遺産として引き継ぐ「相続」の場合、かかる税金は比較的シンプルです。

- 相続税:遺産の総額が基礎控除額(3,000万円+600万円×法定相続人の数)を超える場合にのみ、遺産を相続した人に課税されます。

- 登録免許税:相続を原因とする所有権移転登記(相続登記)の際に課税されます。

相続の大きな特徴は、不動産取得税が原則として非課税である点です。これは贈与との大きな違いであり、覚えておくべき重要なポイントです。

また、相続税は多くのケースで基礎控除の範囲内に収まり、実際に課税されるケースは限定的です。遺産分割協議で不動産を取得した場合や、遺言による取得(遺贈)の場合など、状況によって手続きは異なります。なお、2024年4月からは相続登記が義務化されており、不動産を相続した際には速やかに登記手続きを行う必要があります。

ケース4:不動産を「交換」で取得した場合

個人間で土地と土地を交換するなど、互いの不動産を取り替える「交換」の場合、税務上は少し複雑な扱いになります。原則として、交換は「互いに自分の資産を売却し、その代金で相手の資産を購入した」とみなされます。そのため、以下の税金が発生します。

- 譲渡所得税:手放した不動産の価値が、取得した時の価値より上がっている場合、その利益(譲渡所得)に対して課税されます。

- 不動産取得税:新たに取得した不動産に対して課税されます。

- 登録免許税:所有権移転登記の際に課税されます。

ただし、一定の要件を満たす場合には「固定資産の交換の特例」が利用できます。この特例が適用されると、譲渡所得税の課税を将来に繰り延べることが可能です。主な適用要件には、「交換する資産が同じ種類の資産であること」「1年以上所有していたこと」「交換で取得した資産を同じ用途に使うこと」「交換する資産の価額の差額が高い方の20%以内であること」などがあります。交換の税務は判断が難しいため、実行する前に必ず専門家へご相談ください。

不動産取得で関わる各税金の基礎知識

ここからは、それぞれの税金がどのような性質を持ち、どのように計算されるのか、基本的な知識を解説します。

不動産取得税とは?計算方法と軽減措置

不動産取得税は、売買、贈与、建築などによって不動産を取得したという事実そのものに対して、一度だけ課される地方税(都道府県税)です。相続による取得の場合は原則かかりません。

- 課税標準:原則として、市町村の固定資産課税台帳に登録されている価格(固定資産税評価額)

- 税率:本則4%(ただし、2027年3月31日までは土地は3%、家屋は住宅3%・非住宅4%の税率が適用)

計算式:課税標準(固定資産税評価額) × 税率 = 税額

ただし、居住用の住宅やその土地については、税負担を軽減するための特例が設けられています。例えば、新築住宅であれば評価額から1,200万円(認定長期優良住宅は1,300万円)が控除されたり、住宅用の土地については税額が大幅に減額されたりします。これらの軽減措置を受けるためには、床面積などの要件を満たした上で、都道府県への申告が必要となる場合があります。

より詳しい情報については、各都道府県のウェブサイトをご参照ください。

参照:不動産取得税|不動産と税金 – 東京都主税局

登録免許税とは?登記の種類と税率

登録免許税は、不動産の権利に関する情報を法務局の登記簿に記録する「登記手続き」に対して課される国税です。登記を行うことで、自分がその不動産の所有者であることを第三者に対して公に主張できるようになります。

税額は「課税標準(固定資産税評価額)× 税率」で計算されますが、税率は登記の原因によって大きく異なります。

| 登記の種類(原因) | 税率 |

|---|---|

| 所有権保存(新築など) | 0.4% |

| 所有権移転(売買) | 2.0% |

| 所有権移転(相続) | 0.4% |

| 所有権移転(贈与) | 2.0% |

| 抵当権設定(住宅ローンなど) | 0.4% |

※土地の売買による所有権移転登記は、令和8年3月31日までの間に登記を受ける場合は1.5%(それ以外は2.0%)です。また、一定の要件を満たす住宅用家屋については、令和9年3月31日までの間に登記を受ける場合に所有権保存0.15%、所有権移転(売買・競落)0.3%などの軽減税率が適用されます。

特に注目すべきは、相続(0.4%)と贈与(2.0%)で税率が5倍も違う点です。これも生前対策を考える上で非常に重要な要素となります。登記手続きは司法書士の専門分野です。より具体的な手続きについては、不動産の名義変更(相続登記等)のページをご覧ください。

贈与税・相続税の基本

贈与税と相続税は、どちらも個人から無償で財産を受け取った時にかかる税金ですが、その性質は異なります。

贈与税は、生きている個人から財産をもらった時にかかる税金です。原則として、1年間(1月1日~12月31日)にもらった財産の合計額が110万円を超えると、その超えた部分に対して課税されます(暦年課税)。

相続税は、亡くなった人から財産を相続または遺贈によって取得した時にかかる税金です。遺産の総額が「3,000万円+600万円×法定相続人の数」で計算される基礎控除額を上回る場合に、その超えた部分に対して課税されます。このため、相続が発生しても多くの場合、相続税はかかりません。

不動産のような高額な財産を生前に移転させるか、相続まで待つかは、これらの税金の仕組みを理解した上で慎重に計画する必要があります。

近年の税制改正に関する公式情報もご確認ください。

参照:令和5年度相続税及び贈与税の税制改正のあらまし(PDF)

譲渡所得税の考え方

譲渡所得税は、不動産を売却して利益(譲渡所得)が出た時に、その利益に対してかかる所得税・住民税の総称です。これは不動産を「取得」する時に直接かかる税金ではありません。

しかし、将来その不動産を売却することを見据えた場合、「いくらで取得したか(取得費)」を明確にしておくことが極めて重要になります。なぜなら、譲渡所得は以下の式で計算されるからです。

譲渡所得 = 売却価格 - (取得費 + 譲渡費用)

取得費には、不動産の購入代金だけでなく、購入時の仲介手数料や登録免許税、不動産取得税なども含まれます。この取得費が高いほど、将来の譲渡所得を圧縮でき、結果的に税金を抑えることにつながります。

特に注意が必要なのは、相続や贈与で不動産を取得した場合です。この場合、亡くなった方(被相続人)や贈与者がその不動産を購入したときの代金が取得費として引き継がれます。購入時の売買契約書などの書類は、将来のために必ず保管しておきましょう。

知らないと損!不動産税務の重要特例と適用要件

不動産に関する税金には、要件を満たせば税負担を大幅に軽減できる様々な特例制度が用意されています。ここでは特に重要性の高いものをいくつかご紹介します。

居住用財産の3,000万円特別控除

ご自身が住んでいたマイホームを売却して利益が出た場合に、その譲渡所得から最高3,000万円まで控除できるという、非常に効果の大きい特例です。所有期間の長短に関係なく利用できます。

【主な適用要件】

- 自分が住んでいる家屋、またはその家屋と共に譲渡する敷地の譲渡であること。

- 住まなくなった日から3年を経過する日の属する年の12月31日までに売ること。

- 売却した年の前年、前々年にこの特例や他の特例を受けていないこと。

- 親子や夫婦など、特別な関係にある人に対して売ったものではないこと。

注意点として、この特例の適用を受けると、原則として住宅ローン控除との併用はできなくなります。

相続財産を譲渡した場合の取得費加算の特例

相続によって取得した不動産を、相続開始があった日の翌日から3年10ヶ月以内に売却した場合、その不動産を相続する際に支払った相続税額の一部を、譲渡所得の計算上「取得費」に加えることができる制度です。これがNo.3267 相続財産を譲渡した場合の取得費の特例です。

取得費が増えることで譲渡所得が減り、結果として所得税・住民税の負担が軽くなります。これは、相続税と譲渡所得税という二重の負担を調整するための制度です。相続した不動産の売却を検討する際には、必ずこの特例の期限を意識する必要があります。

【主な適用要件】

- 相続または遺贈により財産を取得した者であること。

- その財産を取得した人に相続税が課税されていること。

- その財産を、相続開始のあった日の翌日から3年10ヶ月以内に譲渡していること。

特定の居住用財産の買換えの特例

マイホームを買い換える際に、売却した旧居の譲渡益に対する課税を、購入した新居を将来売却する時まで繰り延べることができる特例です。

これは税金が「免除」されるわけではなく、あくまで「先送り」される制度である点に注意が必要です。3,000万円特別控除とは選択適用となり、どちらか一方しか利用できません。適用要件も、所有期間・居住期間がともに10年以上、売却代金が1億円以下など、3,000万円特別控除よりも厳しく設定されています。

住宅取得等資金贈与の非課税特例

父母や祖父母などの直系尊属から、マイホームの新築、取得、または増改築のための資金贈与を受けた場合に、一定の金額まで贈与税が非課税になる制度です。

非課税限度額は、住宅の性能(省エネ等住宅か否か)によって異なり、2026年現在は500万円または1,000万円となっています。この特例は、暦年課税(110万円控除)や相続時精算課税制度と併用できるため、親族からの資金援助を受けて住宅を取得する際には非常に有効な手段となります。

【一覧表】各種特例の併用はできる?できない?

ここまでご紹介した特例は、組み合わせて使えるものと使えないものがあります。この関係性は非常に複雑で、判断を誤ると大きな不利益につながる可能性もあります。ここでは主要な特例の併用可否を一覧表にまとめました。

| 住宅ローン控除 | 買換え特例 | 取得費加算の特例 | |

|---|---|---|---|

| 3,000万円特別控除 | ×(原則不可) | × | ○ |

| 住宅ローン控除 | × | ○ | |

| 買換え特例 | × |

※上記は一般的なケースであり、詳細な要件によって結論が異なる場合があります。

実務上よく見られるのは、「相続財産を売却する際に、3,000万円特別控除と取得費加算の特例を併用する」ケースです。一方で、「3,000万円特別控除」と「住宅ローン控除」は、原則として併用できません。どちらを利用する方が有利かは、売却益の額や新しい住宅のローン額などを比較して慎重に判断する必要があります。このような複雑な判断こそ、専門家にご相談いただきたい領域です。

不動産取得後の手続きと納税のタイミング

不動産を取得した後、実際に税金を納めるまでの流れはどのようになるのでしょうか。

まず、不動産の登記が完了してから数ヶ月後(地域によりますが3~6ヶ月程度が目安)、管轄の都道府県税事務所から「不動産取得税」の納税通知書が届きます。この通知書に従って金融機関などで納税します。もし住宅の軽減措置などを適用できる場合は、この通知が届く前、あるいは届いてから速やかに申告手続きを行う必要があります。

一方で、譲渡所得税(売却した場合)や、各種特例の適用を受けるためには、原則として「確定申告」が必要です。不動産を売却した年や、住宅ローン控除を初めて受ける年、住宅取得資金の贈与を受けた年などの翌年の2月16日から3月15日までの間に、税務署へ申告と納税(または還付手続き)を行います。

申告を忘れてしまうと、本来受けられるはずだった特例が適用できなくなったり、無申告加算税などのペナルティが課されたりするリスクがあります。もし申告を忘れていた場合でも、5年以内であれば還付請求ができる可能性もありますので、諦めずにご相談ください。

まとめ:複雑な不動産の税金は専門家への相談が安心

この記事では、不動産を取得する際にかかる税金について、取得原因別にその種類や流れ、そして税負担を軽減するための特例制度を解説しました。

重要なポイントを改めて整理します。

- 不動産取得にかかる税金は、取得原因(売買、贈与、相続など)によって大きく異なる。

- 特に贈与と相続では、登録免許税の税率や不動産取得税の課税・非課税など、取り扱いに大きな違いがある。

- 税負担を軽減するには「3,000万円特別控除」や「取得費加算の特例」など強力な制度があるが、適用要件が複雑で、併用できない組み合わせもある。

- 最適な節税方法は、個々の資産状況や家族構成、ライフプランによって全く異なる。

不動産の税務は非常に専門性が高く、ご自身の判断だけで進めてしまうと、思わぬ不利益を被る可能性があります。どの特例を使えば良いか、そもそも適用要件を満たしているのかといった判断は、専門家でなければ難しいのが実情です。

八戸いちい事務所では、司法書士・行政書士として、不動産登記の実務はもちろん、生前の贈与計画から相続発生後の手続き、そして将来の売却までを見据えた総合的なサポートを提供しております。複雑な不動産の税金に関するお悩みは、ぜひ一度私たち専門家にご相談ください。初回のご相談は無料ですので、どうぞお気軽にお問い合わせいただければ幸いです。