Archive for the ‘遺産分割’ Category

遺産分割の対象財産一覧|ならないもの・不公平感の解消法

遺産分割で不公平を感じていませんか?それは当然の感情です

「兄だけが親から多額の援助を受けていた」「姉が受け取る生命保険金が、あまりに高額すぎる…」

ご親族が亡くなられた悲しみも癒えないうちに始まる遺産分割の話し合い。その中で、特定の相続人だけが有利な状況にあると知ったとき、心の中に「なぜ自分だけ…」という、やり場のない不公平感が生まれるのは、決してあなただけではありません。

その感情は、ごく自然で、当然のものです。

相続は、法律というルールに則って進められますが、そのルールを知らないばかりに、本来主張できるはずの権利を見過ごしてしまい、悔しい思いをされている方がたくさんいらっしゃいます。

この記事は、単に法律の条文を解説するためだけのものではありません。あなたが今抱えているその「モヤモヤ」とした不公平感の正体を明らかにし、どうすればその状況を乗り越え、ご自身が納得できる解決へと進んでいけるのか、その具体的な道筋を示すためのものです。

大丈夫です。一人で悩まず、まずはゆっくりと読み進めてみてください。きっと、解決への第一歩が見つかるはずです。

【基本整理】遺産分割協議の対象になる財産・ならない財産

不公平感を解消するための第一歩は、まず「何が話し合いのテーブルに乗るのか(対象財産)」を正確に知ることから始まります。感情的な議論を避けるためにも、まずは客観的な事実として、財産を冷静に整理してみましょう。

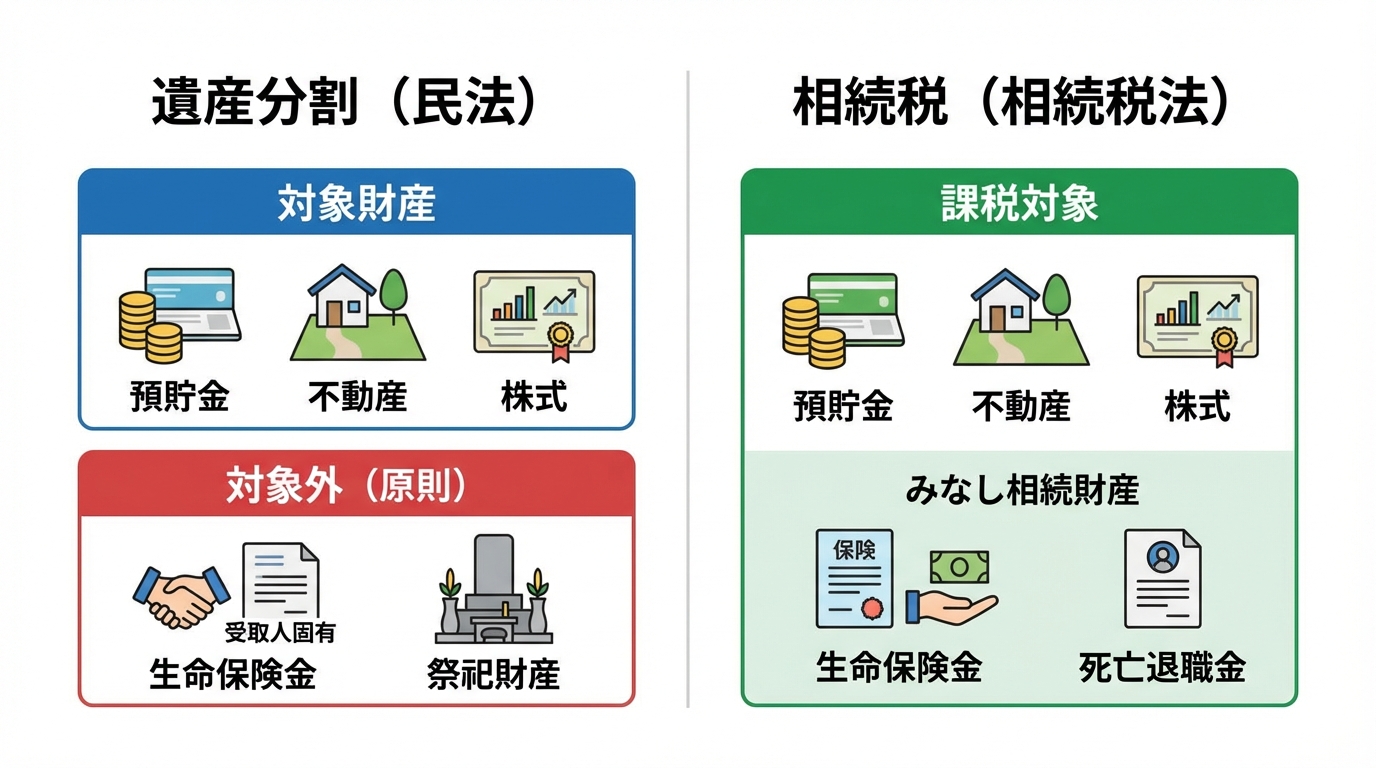

遺産分割協議で話し合う財産は、原則として、故人(被相続人)が亡くなった時点で有していたプラスの財産(権利)です。借金などの債務は原則として遺産分割協議の対象ではなく、各相続人が法定相続分に応じて承継することになります。しかし、中には故人が残したものであっても、法律上、遺産分割の対象にならないものがあります。

対象になる財産の具体例(不動産、預貯金、現金など)

遺産分割協議の対象となるのは、基本的に故人が亡くなった時点で所有していた財産のすべてです。具体的には、以下のようなものが挙げられます。

- 不動産:土地、建物(自宅、アパート、山林など)

- 預貯金:普通預金、定期預金、貯蓄預金など

- 現金:故人が自宅などで保管していた現金(タンス預金など)

- 有価証券:株式、投資信託、国債など

- 自動車、貴金属、骨董品など

- ゴルフ会員権、リゾート会員権など

- その他:貸付金、損害賠償請求権など

特に注意したいのが預貯金の扱いです。以前は、預貯金は法律上、相続開始と同時に法定相続分に応じて自動的に分割される「可分債権」とされ、遺産分割協議の対象外とされていました。しかし、最高裁判所の判例変更により、現在では預貯金も遺産分割の対象に含めて、相続人間で分け方を話し合うべきという考え方が確立されています。この点は、専門家として常に最新の情報に基づいた対応が求められる部分です。

相続された預貯金の払戻し制度については、法務省の資料も参考になります。

原則、対象にならない財産の具体例

一方で、故人が残したものであっても、遺産分割協議の対象にはならない財産があります。これらが、しばしば不公平感の原因となります。

- 生命保険金・死亡退職金:受取人が指定されている場合、その受取人固有の財産とされます。

- 祭祀財産:お墓、仏壇、仏具、系図など。これらは先祖を祀るために、慣習に従って承継者が引き継ぎます。

- 一身専属権:年金受給権や、扶養を請求する権利など、故人個人にのみ認められた権利。

- 借金などのマイナスの財産:借入金や未払金などの債務は、遺産分割協議の対象にはならず、法定相続分に応じて各相続人が自動的に引き継ぐことになります。

ここで重要なのは、これらはあくまで「原則」であるということです。特に生命保険金や、亡くなる前に贈与された財産(生前贈与)については、後のセクションで解説する「特別受益」という考え方によって、実質的に遺産分割の計算に含めることができる場合があります。

なぜ?生命保険や生前贈与が不公平感の原因になる理由

「兄は親から家を建てる資金を援助してもらっていた」「妹だけが受取人になっている生命保険がある」…こうした状況が、なぜ他の相続人にとって「不公平だ」と感じられるのでしょうか。その理由は、これらの財産が原則として遺産分割協議のテーブルに乗らないからです。法的な仕組みを理解することで、問題の構造が見えてきます。

生命保険金・死亡退職金は「受取人固有の財産」

例えば、お父様が亡くなり、長男を受取人とする5,000万円の生命保険金が支払われたとします。この5,000万円は、お父様の遺産ではなく、保険契約に基づいて長男が直接保険会社から受け取る「長男固有の財産」となります。そのため、他の兄弟姉妹が「その保険金も遺産としてみんなで分けるべきだ」と主張しても、原則として法的には認められません。死亡退職金も、会社の規程などで受取人が定められている場合は同様の扱いです。

故人が保険料を支払っていたにもかかわらず、その果実である保険金が特定の人のものになる。この仕組みが、他の相続人にとって大きな不公平感を生む原因の一つです。生命保険の手続きは、受取人が単独で進められるため、他の相続人が関与できないことも不信感につながりがちです。

生前贈与はすでに「その人の財産」になっている

「長女は大学の学費だけでなく、結婚の際にも多額の援助を親から受けていた」。このような生前贈与も不公平感の原因になりやすい問題です。贈与が有効に行われた時点で、その財産はすでにお父様のものではなく、長女の固有の財産になっています。そのため、お父様が亡くなった時点での遺産には含まれず、原則として遺産分割の対象にはなりません。

「昔のことじゃないか」と言われてしまうと、それ以上強く言えない…という方も多いのではないでしょうか。しかし、この生前贈与も、後述する「特別受益」として、遺産の計算に含めることができる可能性があります。

注意:「みなし相続財産」と遺産分割は別問題

ここで一つ、多くの方が混同しやすいポイントがあります。それは、「みなし相続財産」という考え方です。

生命保険金や死亡退職金は、遺産分割の対象にはなりませんが、相続税の計算上は「相続財産とみなして」課税対象になります。これを「みなし相続財産」と呼びます。(一定の非課税枠はあります)

つまり、「税金はかかるけれど、遺産分割の対象ではない」という、一見すると矛盾した状況が起こるのです。これは、相続税のルールと、民法上の遺産分割のルールが、それぞれ異なる目的で作られているために生じます。この違いを理解しておかないと、「税金の対象になるのだから、当然分ける対象にもなるはずだ」と誤った主張をしてしまい、話し合いがこじれる原因にもなりかねません。国税庁のウェブサイトにも相続税がかかる財産として、みなし相続財産についての説明があります。

【諦めないで】その不公平感を解消する3つの法的手段

「やはり、生命保険や生前贈与は諦めるしかないのか…」と感じられたかもしれません。しかし、法律はそうした実質的な不公平を調整するための仕組みを用意しています。あなたのその感情を、正当な権利として主張できるかもしれない3つの法的手段をご紹介します。

専門家コラム:ケースバイケースの判断が重要です

私がこれまでの実務で見てきた中でも、生命保険金や生前贈与をめぐるトラブルは後を絶ちません。法律の原則はありますが、実際の家庭裁判所の判断は、その金額の大きさや、他の相続人とのバランス、故人の意図などを総合的に考慮して、非常に個別具体的なものになります。

例えば、生命保険金であっても、遺産の総額に対してあまりに高額である場合には、「特別受益に準ずる」として遺産の計算に含めるべき、とした判例も存在します。また、どのような生前贈与が「特別受益」にあたるのか、あるいは親の介護がどの程度「寄与分」として認められるのかは、専門的な知識と証拠がなければ主張を通すのが難しいのが実情です。「これは無理だろう」とご自身で判断される前に、一度ご相談いただくことで、解決の糸口が見えるケースは少なくありません。

① 生前贈与や生命保険金を考慮する「特別受益の持ち戻し」

特定の相続人だけが、故人から生前に受けた特別な利益(贈与)を「特別受益」といいます。これは、いわば「遺産の前渡し」を受けたものと考えます。

遺産分割では、この特別受益を一旦、相続財産に加算したうえで(これを「持ち戻し」といいます)、各相続人の相続分を計算します。そして、特別受益を受けた相続人は、その分を先に受け取っているとして、具体的な取得分から差し引かれます。これにより、相続人間の実質的な公平を図るのです。

【特別受益にあたる可能性のある贈与の例】

- 結婚や養子縁組のための持参金、支度金

- マイホームの購入資金や、事業を始めるための開業資金の援助

- 私立大学の医学部の学費など、他の兄弟姉妹と比べて著しく高額な教育費

そして、前述の生命保険金も、遺産総額との比較において著しく不公平な結果となる場合には、例外的に特別受益とみなされる可能性があります。諦めずに主張してみる価値は十分にあります。

特別受益の制度は民法第903条に定められています。

② 親の介護など貢献を主張する「寄与分」

「他の兄弟は実家に見向きもしなかったのに、自分だけが長年、親の介護を続けてきた。それなのに相続分が同じなのは納得できない」

このような不公平感を解消するのが「寄与分」という制度です。故人の財産の維持または増加について、特別な貢献をした相続人がいる場合に、その貢献度を金銭的に評価し、法定相続分に上乗せして財産を取得できるというものです。

【寄与分が認められる可能性のある行為の例】

- 故人の事業を無給または非常に安い給料で手伝っていた(家業従事型)

- 故人の療養看護に専念し、本来であれば必要だったであろう看護費用の支出を免れさせた(療養看護型)

- 故人の不動産の修繕費や固定資産税を代わりに支払っていた(財産上の給付型)

ただし、親子間の扶養義務の範囲内とみなされるような通常の世話では認められにくく、「特別な貢献」であったことを介護日誌や領収書などの客観的な証拠で示す必要があります。

③ 最低限の取り分を確保する「遺留分侵害額請求」

もし、故人が「長男に全財産を相続させる」といった遺言書を残していた場合、他の相続人は何ももらえないのでしょうか。そんな理不尽な事態を防ぐため、兄弟姉妹を除く法定相続人には、法律で最低限保障された遺産の取り分があります。これを「遺留分」といいます。

遺言や贈与によってこの遺留分が侵害された場合、財産を多く受け取った人に対して、侵害された分に相当する金銭を支払うよう請求することができます。これを「遺留分侵害額請求」と呼びます。

この権利は、遺留分権利者が「相続の開始」および「遺留分を侵害する贈与又は遺贈があったこと」を知った時から1年以内に行使しないと消滅します。さらに、相続開始の時から10年を経過したときも、知っていたかどうかにかかわらず行使できなくなります。

不公平な相続を乗り越えるための具体的なステップ

ご自身の状況で主張できる権利が分かったら、次はいよいよ行動に移す段階です。ただし、感情的に権利をぶつけるだけでは、かえって関係がこじれてしまいます。円満な解決を目指すために、以下のステップで冷静に進めていきましょう。

ステップ1:まずは客観的な資料を集めて現状を把握する

話し合いを始める前に、まずは客観的な証拠を集め、事実を固めることが何よりも重要です。

- 遺産の全体像の把握:不動産の登記簿謄本、預貯金通帳、有価証券の残高証明書などを集め、正確な財産目録を作成します。

- 特別受益の証拠:過去の預金通帳の取引履歴、贈与契約書、不動産の登記簿謄本、本人や親族からの聞き取りメモなど。

- 寄与分の証拠::介護日誌、医療費や介護サービス費の領収書、親の預金から引き出さずに自分の財産から立て替えた生活費の記録など。

これらの準備が、感情論ではない、根拠のある話し合いの土台となります。

ステップ2:法的根拠に基づき、冷静に話し合う(遺産分割協議)

資料が揃ったら、他の相続人との遺産分割協議に臨みます。ここでのポイントは、感情的に相手を非難するのではなく、集めた資料をもとに「法的にはこう考えられるのではないか」と冷静に提案することです。

例えば、「お兄さんが受けた住宅資金の援助は、特別受益にあたる可能性があるため、これを考慮した分割案はいかがでしょうか」といった形で、法的根拠を示しながら具体的に話を進めます。あくまで目的は、争うことではなく、全員が納得できる公平な解決を見つけることだという姿勢を忘れないことが大切です。話し合いがまとまれば、その内容で遺産分割協議書を作成します。

ステップ3:話し合いが困難なら家庭裁判所の調停・審判へ

残念ながら、当事者同士の話し合いでは解決できないケースも少なくありません。感情的な対立が深まり、議論が平行線をたどってしまう場合には、家庭裁判所の「遺産分割調停」を利用するという選択肢があります。

調停は、裁判のように勝ち負けを決める場ではありません。調停委員という中立的な第三者が間に入ることで、当事者双方の主張を冷静に整理し、合意に向けた話し合いをサポートしてくれます。直接顔を合わせずに済むため、感情的な衝突を避けられるというメリットもあります。

もし調停でも話がまとまらなければ、最終的には「審判」という手続きに移行し、裁判官が一切の事情を考慮して、遺産の分割方法を決定することになります。

遺産分割調停については、裁判所のウェブサイトで詳しい手続きが案内されています。

参照:遺産分割調停 | 裁判所

一人で悩まず専門家へ。司法書士があなたの伴走者になります

ここまでお読みいただき、ありがとうございます。

遺産分割、特に不公平感が絡む問題は、法律の知識はもちろん、証拠の集め方や交渉の進め方など、専門的な対応が求められます。何より、大切なご家族と直接対峙しなければならない精神的なご負担は、計り知れないものがあるでしょう。

そんな重荷を、どうか一人で背負い込まないでください。

私たち司法書士は、相続関係の調査や必要書類の収集・作成、遺産分割協議書の作成、相続登記などの手続をサポートし、状況に応じて弁護士等の専門家とも連携しながら、解決に向けた道筋を整理するお手伝いができます。

「こんなことを相談してもいいのだろうか」「話がまとまらなかったらどうしよう」

そんな不安も含めて、まずはお話しください。初回のご相談は無料で承ります。