Archive for the ‘相続放棄’ Category

相続放棄の判断基準|期限と単純承認、管理義務を判例解説

相続放棄は「知らなかった」では済まない3つの期限と罠

「親が亡くなった後、しばらくして見知らぬ会社から督促状が届いた」「親とは何年も疎遠で、財産も借金も全く把握していない」…。突然、亡くなったご家族の負債を知り、相続放棄を検討されている方の多くが、このような深刻な悩みを抱えていらっしゃいます。

相続放棄は、借金などのマイナスの財産を引き継がなくて済む非常に重要な手続きです。しかし、その手続きには、知らなかったでは済まされない、大きく分けて3つの「期限」と「罠」が潜んでいます。

- 【第1の罠】熟慮期間:「知ってから3ヶ月」という期限の本当の意味

- 【第2の罠】単純承認:良かれと思って取った行動が、放棄を不可能にするリスク

- 【第3の罠】管理義務:放棄後も続く、後順位の相続人への影響と財産の管理責任

これらの罠は、一つでも踏み外してしまうと、望まない多額の借金を背負うことになりかねません。この記事では、司法書士として数多くの相続案件に携わってきた経験から、相続放棄の判断を左右するこれら3つの重要なポイントについて、実際の判例を交えながら、その意味と境界線を徹底的に解説します。ご自身の状況と照らし合わせながら、取るべき正しい行動を考える一助となれば幸いです。

【第1の罠】熟慮期間「知ってから3ヶ月」の本当の意味とは?

相続放棄を考えたとき、最初に立ちはだかるのが「3ヶ月」という期限の壁です。この期間を「熟慮期間」と呼びますが、この起算点、つまり「いつから3ヶ月なのか」という点が、実は非常に複雑で、多くの方が誤解しやすいポイントです。

原則:「自己のために相続があったことを知った時」から3ヶ月

まず、法律上の原則を確認しましょう。民法第915条1項では、相続放棄の熟慮期間は「自己のために相続の開始があったことを知った時から三箇月以内」と定められています。

この「自己のために相続の開始があったことを知った時」とは、具体的には以下の2つの事実を両方とも知った時を指します。

- 被相続人が亡くなったという事実

- それによって、自分が相続人になったという事実

例えば、長年疎遠だった父親が亡くなったことを、親族からの連絡で初めて知った場合、その連絡を受けた日が起算点となります。たとえ、亡くなった日から数ヶ月が経過していたとしても、知った日から3ヶ月以内であれば、原則として相続放棄は可能です。

判例解説:3ヶ月経過後でも認められる「相当な理由」とは

では、原則の3ヶ月を過ぎてしまったら、もう絶対に相続放棄はできないのでしょうか。ここで重要になるのが、判例の考え方です。

被相続人に借金などの負債がないと信じており、特に財産調査もしないまま3ヶ月が経過してしまった後、突然、債権者から通知が届き、多額の借金の存在が発覚するケースは少なくありません。このような状況を救済するために、裁判所は一定の条件下で3ヶ月経過後の相続放棄を認めることがあります。

その基準を示したのが、有名な最高裁判所昭和59年4月27日判決です。この判例では、たとえ被相続人の死亡と自分が相続人であることを知ってから3ヶ月が経過していても、

相続財産が全く存在しないと信じ、かつ、そのように信じるについて相当な理由があると認められるとき

には、熟慮期間は「相続財産の全部または一部の存在を認識した時、または通常これを認識し得べき時から」起算される、と判断しました。

つまり、「財産も借金も何もないと思っていたし、そう信じるのも無理はなかった」という事情があれば、借金の存在を知った時点から3ヶ月を数え直すことができる、ということです。

「相当な理由」と認められやすいケースには、以下のような事情が挙げられます。

- 被相続人とは長年にわたり音信不通で、生活状況を全く知らなかった。

- 被相続人から生前、「借金はない」と聞かされていた。

- 被相続人の生活状況から見て、多額の借金があるとは到底考えられなかった。

ただし、これらの事情があれば必ず認められるというわけではありません。裁判所に対して、なぜ財産がないと信じていたのかを客観的な証拠とともに説得力をもって主張する必要があります。ご自身の状況がこの例外に当てはまるかどうかの判断は非常に難しく、3ヶ月を超えた相続放棄を検討される場合は、専門的な知識が不可欠です。

【第2の罠】その行為、単純承認かも?判例に学ぶ境界線

熟慮期間と並んで、相続放棄を不可能にしてしまうもう一つの大きな罠が「単純承認」です。相続人が特定の行為をすると、相続を承認したものとみなされ(これを「法定単純承認」といいます)、後から相続放棄ができなくなってしまいます(民法第921条)。

特に問題となるのが、相続財産の「処分」にあたる行為です。しかし、何が「処分」で、何がそうでないかの線引きは非常に曖昧で、判例の知識なくして判断することは極めて危険です。

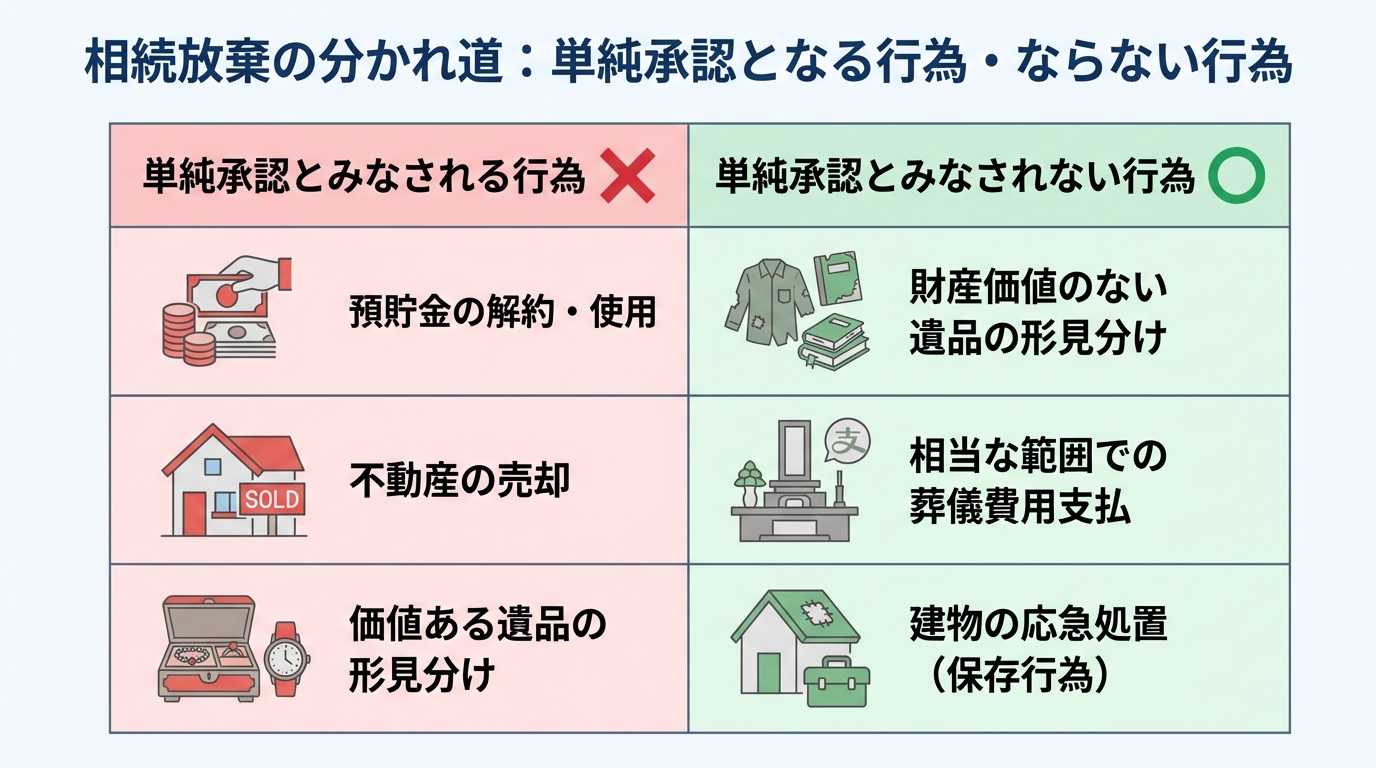

単純承認とみなされる「処分行為」の具体例

法定単純承認にあたる「処分行為」とは、財産の現状や性質を変えるような行為を指します。具体的には、以下のような行為が典型例です。

- 預貯金の解約・費消:被相続人名義の預貯金を解約し、自分の生活費などに使う行為は、最も典型的な処分行為です。

- 不動産の売却・賃貸・解体:相続財産である土地や建物を売却したり、誰かに貸して賃料を得たり、取り壊したりする行為も処分行為にあたります。

- 遺産分割協議への参加:相続人全員で遺産の分け方を話し合う「遺産分割協議」を行い、合意(遺産分割協議書の作成)に至ることは、相続を承認した明確な意思表示とみなされます。

- 株式など有価証券の名義変更・売却:被相続人名義の株式を自分の名義に書き換えたり、売却して現金化したりする行為も処分にあたります。

- 被相続人宛ての保険金の受取:受取人が被相続人本人に指定されている生命保険金を受け取る行為は、相続財産を受け取ったものとして処分行為と判断される可能性があります。(※受取人が相続人個人に指定されている場合は、相続財産ではなく受取人固有の財産となるため、受け取っても単純承認にはなりません。)

これらの行為を一つでも行ってしまうと、原則として相続放棄は認められなくなります。

判例でセーフ!単純承認とみなされない行為

一方で、被相続人が亡くなった後でも、相続放棄の権利を失わない行為も存在します。特に判断が分かれやすい、葬儀費用や形見分けについて見ていきましょう。

社会通念上相当な範囲での葬儀費用の支払い

被相続人の財産から葬儀費用を支払うことは、道義的にも人情的にも当然のことと考えられています。そのため、判例(大阪高決平成14年7月3日)では、被相続人の社会的地位や地域の慣習に照らして、社会通念上相当と認められる範囲の葬儀費用であれば、相続財産から支出しても「処分」にはあたらないと判断しています。

ただし、「相当な範囲」を超える豪華な葬儀を行ったり、葬儀費用を支払った後の残額を費消したりした場合は、単純承認とみなされるリスクが高まります。必ず領収書を保管し、何にいくら使ったかを明確にしておくことが重要です。

財産的価値のない形見分け

故人を偲ぶための形見分けも、単純承認にあたるかどうかが問題となりやすい行為です。判例の考え方は、その品物に「客観的な経済的価値があるかどうか」を重視します。

例えば、一般的な衣類や写真、手紙など、換金可能性がほとんどないものを分けることは、故人を偲ぶ儀礼的な行為とみなされ、処分にはあたりません。しかし、高価な貴金属や骨董品、ブランド品などを分ける行為は、経済的価値のある財産を処分したとみなされ、単純承認となる可能性が極めて高くなります。

保存行為や短期賃貸

その他、財産の価値を維持するための「保存行為」も処分にはあたりません。例えば、壊れそうな家屋の応急処置的な修繕や、腐敗しやすい生鮮食品を廃棄する行為などがこれにあたります。また、建物を3年、土地を5年以内の期間で貸す「短期賃貸」も保存行為の一環として認められています。

このように、単純承認にあたるか否かの判断は、個別の事情によって結論が大きく変わる非常にデリケートな問題です。少しでも判断に迷う行為がある場合は、実行する前に必ず専門家に相談してください。

【第3の罠】相続放棄が後順位の相続人に与える影響と責任

「自分が相続放棄をすれば、すべて終わり」と考えている方もいらっしゃいますが、それは大きな誤解です。相続放棄は、ご自身だけの問題で完結しないケースがほとんどです。特に、後順位の相続人への影響と、放棄後も残りうる財産の管理義務は、見過ごすことのできない重要なポイントです。

実際に、相続放棄のご相談を受ける中で、「手続き自体は理解できても、他の親族に迷惑がかかるのではないか」という懸念から、決断を躊躇される方は少なくありません。これは、非常に責任感の強い、誠実な悩みだと思います。

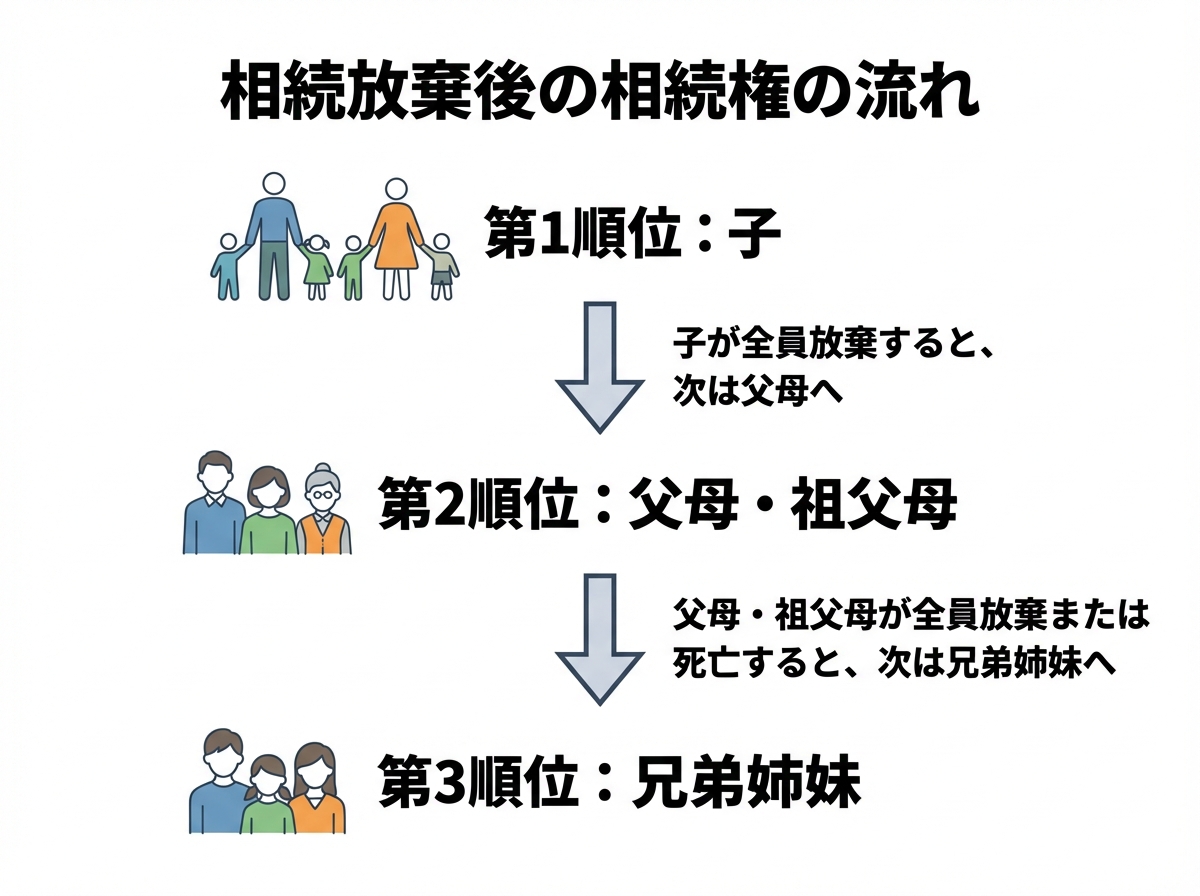

相続権は誰に移る?親族に迷惑をかけないための配慮

あなたが相続放棄をすると、相続権は文字通り「放棄」され、次の順位の相続人に移ります。相続順位は法律で以下のように定められています。

- 第1順位:子(子が先に亡くなっている場合は孫)

- 第2順位:直系尊属(父母、祖父母)

- 第3順位:兄弟姉妹(兄弟姉妹が先に亡くなっている場合は甥・姪)

例えば、亡くなった方に子と親がいて、子が全員相続放棄をした場合、次に親が相続人となります。親もすでに亡くなっているか、全員が相続放棄をすれば、さらに次の兄弟姉妹へと相続権が移っていきます。

ここで重要なのは、家庭裁判所は、後順位の相続人に「あなたが次の相続人になりましたよ」という連絡を自動的にはしてくれないという点です。何も伝えなければ、後順位の親族は自分が相続人になったことを知らないまま、熟慮期間である3ヶ月が過ぎてしまい、借金を背負うことになりかねません。

このような事態を避けるためにも、相続放棄をした際は、次の相続人になる可能性のある親族へ、速やかにその事実を伝えるのが最低限のマナーであり、トラブル防止の観点からも極めて重要です。

不動産や自動車はどうなる?放棄後も残る「管理義務」とは

相続放棄をすれば、財産に関する一切の責任から解放されると思われがちですが、2023年4月1日に施行された改正民法により、その点がより明確化されました。

改正後の民法第940条1項では、相続放棄をした者は、「その放棄の時に相続財産に属する財産を現に占有しているときは、相続人又は相続財産の清算人に対して当該財産を引き渡すまでの間、自己の財産におけるのと同一の注意をもって、その財産を保存しなければならない」と定められています。

簡単に言うと、「放棄したとしても、その財産を現に管理・支配している状態(占有)であれば、次の相続人などに引き渡すまでは、きちんと管理し続ける義務(保存義務)がありますよ」ということです。

特に問題となりやすいのが、空き家などの不動産や自動車です。

- 居住用不動産:被相続人と同居していた場合や、空き家となった実家の鍵を管理している場合などは「占有」していると判断される可能性が高いです。もし管理を怠り、家屋が倒壊して隣家や通行人に損害を与えた場合、損害賠償責任を問われるリスクがあります。

- 自動車:被相続人が所有していた自動車の鍵を保管している場合も同様です。駐車場代などの管理費用も発生し続けます。

この管理義務から完全に解放されるためには、次の相続人に財産を引き渡すか、誰も相続する人がいない場合には、家庭裁判所に「相続財産清算人」の選任を申し立て、その清算人に財産を引き継ぐ必要があります。ただし、相続財産清算人の選任には、収入印紙や官報公告料等の手続費用に加え、相続財産の内容等に応じて、相続財産清算人が相続財産を管理するために必要な費用(相続財産清算人に対する報酬を含む。)の納付を求められる場合があることも念頭に置かなければなりません。

相続放棄の判断に迷ったら、まず専門家にご相談ください

ここまで解説してきたように、相続放棄の判断には、「熟慮期間」「単純承認」「管理義務」という3つの大きな罠が複雑に絡み合っています。

- 3ヶ月の期限を過ぎていても、判例の要件を満たせば放棄が認められる可能性があること。

- 良かれと思って行った葬儀費用の支払いや形見分けが、命取りになる可能性があること。

- 放棄をしても、後順位の親族への配慮や財産の管理義務が残ること。

これらの点を、法律の知識や判例の理解がないままご自身だけで正確に判断し、手続きを進めることは、極めて困難であり、大きなリスクを伴います。一度、法定単純承認に該当すると判断されてしまうと、後から相続放棄を認めてもらうことは原則として困難です。

もし、あなたが相続放棄をすべきか少しでも迷われているのであれば、ご自身の判断で行動を起こす前に、まずは相続問題に詳しい専門家にご相談ください。当事務所では、弁護士事務所での豊富な実務経験を持つ司法書士が、一人ひとりのご事情を丁寧にお伺いし、法的なリスクを正確に見極めた上で、あなたにとって最善の道筋をご提案いたします。初回のご相談は無料ですので、安心してご連絡いただければと思います。

一人で抱え込まず、まずは専門家の視点から状況を整理することが、後悔のない選択への第一歩です。