このページの目次

相続放棄、3ヶ月過ぎても諦めないでください

「亡くなった親の借金の督促状が、今になって届いた…」「相続放棄には3ヶ月の期限があると聞いたけど、もう過ぎてしまっている…」

突然の出来事に、今、あなたは大きな不安と焦りでいっぱいかもしれません。もう手遅れだと、すべてを諦めてしまいたくなるお気持ち、お察しいたします。

しかし、どうか落ち着いてください。3ヶ月という期限を過ぎてしまったからといって、相続放棄の可能性がゼロになるわけではありません。

実際に、期限を過ぎてからでも相続放棄が家庭裁判所に認められたケースは数多く存在します。この記事では、どのような場合にそれが可能なのか、そして、そのために何をすべきなのかを、専門家の視点から分かりやすく解説していきます。あなたのお悩みを整理し、解決に向けた道筋を見つけるための手がかりになるはずです。

まずは落ち着いて確認!本当に「3ヶ月」過ぎていますか?

パニックになっていると、正常な判断が難しくなってしまいます。まず最初に、ご自身の状況を冷静に整理してみましょう。そもそも、相続放棄の期限である「3ヶ月」は、いつから数え始めるのが正しいのでしょうか?もしかしたら、まだ期限内に間に合うケースかもしれません。

熟慮期間の計算が始まる「起算点」とは?

相続放棄を検討できる3ヶ月の期間を「熟慮期間」と呼びます。この熟慮期間がスタートする日のことを「起算点」といいます。

法律では、起算点は「自己のために相続の開始があったことを知った時」と定められています。これを具体的に言うと、

- ① 亡くなった(被相続人)の死亡の事実を知った時

- ② ご自身がその人の相続人になった事実を知った時

この両方の事実を知った時点から、3ヶ月のカウントが始まります。単に「亡くなった日から3ヶ月」ではない、という点が非常に重要です。相続放棄ができる期間には、こうした法的なルールがあるのです。

こんなケースはまだ間に合うかも!起算点がずれる例

「死亡日から3ヶ月」という思い込みを一旦リセットして、具体的なケースを見てみましょう。以下のような場合、起算点がずれるため、まだ期限内である可能性があります。

- 疎遠だった親族が亡くなったことを、他の親族からの連絡で最近知った。

→死亡の事実を知ったのが最近なので、その連絡を受けた日から3ヶ月です。 - 先順位の相続人(例:亡くなった人の子や親)全員が相続放棄をしたため、次順位である自分(例:兄弟姉妹や甥・姪)に相続権が回ってきたことを、裁判所からの通知で初めて知った。

→自分が相続人になった事実を知ったのは通知を受け取った日なので、その日から3ヶ月です。 - 金融機関や役所からの通知で、初めて自分が相続人であることを知った。

→同じく、その通知を受け取った日が起算点となります。

このように、ご自身の状況を法的な観点から正しく見直すことで、解決の糸口が見えることがあります。なお、東日本大震災のような大規模災害時には、この熟慮期間を延長する特別な法律が作られることもありました。

参照:東日本大震災に伴う相続の承認又は放棄をすべき期間に係る民法の特例に関する法律

相続放棄の全体像については、相続放棄についてで体系的に解説しています。

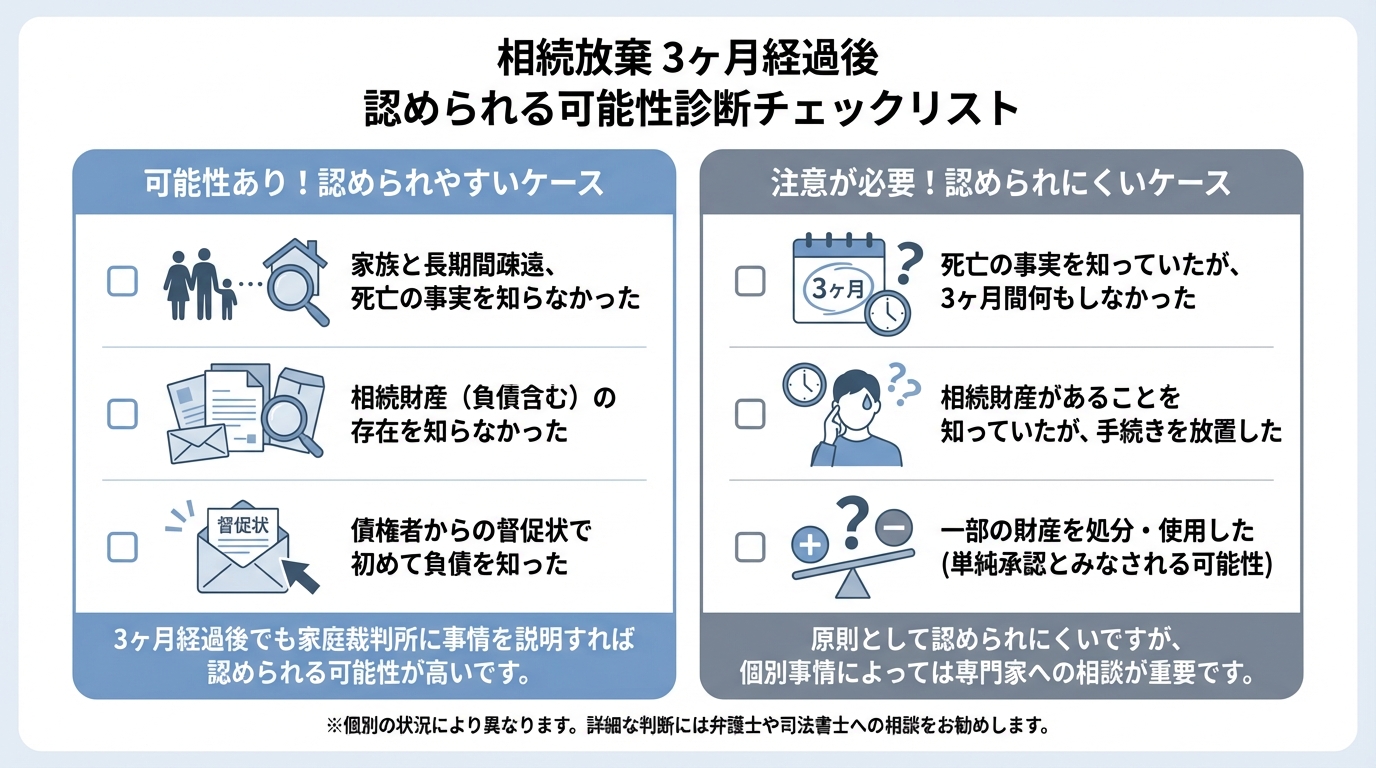

【可能性を診断】3ヶ月過ぎた相続放棄が認められるケースとは

では、起算点から明らかに3ヶ月が過ぎてしまっている場合は、もう打つ手はないのでしょうか。いいえ、そんなことはありません。ここからが本題です。ある特定の条件を満たせば、期間経過後であっても相続放棄が認められる可能性があるのです。

基本ルール:最高裁判所が示した「相当な理由」

3ヶ月経過後の相続放棄を認めるかどうかを考えるうえで、判断の手がかりとなる重要な最高裁判例があります。それは、昭和59年4月27日の最高裁判所の判決です。

少し難しい言葉になりますが、判例では以下のように示されています。

最高裁は、相続人が相続開始と相続人であることを知っていても、被相続人に相続財産が全くないと信じたことに相当な理由があり、かつ、相続財産の有無の調査を期待することが著しく困難な事情がある場合には、熟慮期間の起算点を「相続財産の全部又は一部の存在を認識した時(又は通常これを認識し得べき時)」と解するのが相当である、としています。

これを分かりやすくまとめると、以下の2つのポイントを満たす必要があります。

- 亡くなった人に借金などのマイナスの財産はもちろん、プラスの財産も全くないと信じていたこと。

- そのように信じたことについて、客観的に見て「無理もない」といえるだけの事情(=相当な理由)があること。

この2点を裁判所にきちんと説明できれば、「借金の存在を知った時」を新たな起算点として、そこから3ヶ月以内であれば相続放棄が認められる、という考え方です。

認められやすいケースの具体例

では、具体的にどのようなケースが「相当な理由」ありと判断されやすいのでしょうか。

- 何十年も音信不通で、どこで何をしていたか全く知らなかった。

→生活状況を知る機会がなく、財産状況を推測すること自体が困難だったと判断されやすいです。 - 生前の故人から「財産はないし、借金もない」と聞かされていた。

→故人を信じて行動しなかったことに、やむを得ない事情があったと主張できる可能性があります。 - 亡くなった後、ある程度の財産調査をしたが、借金は見つからなかった。しかし、数ヶ月後に突然、保証人になっていたことが判明した。

→通常の調査では発見が困難な債務であり、知らなかったことに無理はないと判断されやすいです。 - 死後しばらく経ってから、全く知らない金融機関から突然督促状が届いた。

→この督促状によって初めて借金の存在を知った、という典型的なケースです。

注意!認められにくいケースの具体例

一方で、ご自身の思い込みや都合だけでは「相当な理由」とは認められません。安易な自己判断は禁物です。

- 「相続放棄の制度や3ヶ月の期限を知らなかった」

→法律の不知は、原則として理由になりません。 - 「仕事が忙しくて、手続きを忘れていた」

→個人の多忙は、法的な理由としては認められにくいです。 - 「プラスの財産があることは知っていたが、まさかそれ以上に借金があるとは思わなかった」

→財産の存在を認識していた以上、負債の有無についても調査すべきだったと判断される可能性が高いです。この場合は、相続したプラスの財産の範囲内でのみ負債を返済する限定承認という別の手続きを検討することになります。

これらの判例から、裁判所は「相続人に財産調査を期待するのが著しく困難な状況であったか」を一つの基準として見ていると考えられます。

3ヶ月経過後の相続放棄、具体的な手続きと重要ポイント

ご自身の状況が「認められやすいケース」に近いと感じたら、次はいよいよ具体的な手続きに進みます。3ヶ月経過後の相続放棄は、通常のケースとは異なる特別な対応が求められます。

通常の相続放棄と異なる点:上申書(事情説明書)の作成

手続きにおける最大の山場、それが「上申書(じょうしんしょ)」または「事情説明書」と呼ばれる書類の作成です。

これは、家庭裁判所の裁判官に対して、「なぜ3ヶ月の期限を過ぎてしまったのか」そして「それにはやむを得ない事情(相当な理由)があったのです」ということを、自分の言葉で説明するための書類です。単なる事務的な書類ではなく、あなたの状況を理解してもらうための、いわば「手紙」のようなもの。この書類の出来栄えが、相続放棄が認められるかどうかを大きく左右すると言っても過言ではありません。

裁判所に納得してもらうための「相当な理由」の伝え方

上申書で説得力を持たせるためには、感情的に訴えるだけでは不十分です。客観的な事実を、時系列に沿って分かりやすく記載する必要があります。

【記載すべきポイントの例】

- 亡くなった方との生前の関係性(同居、別居、音信不通の期間など)

- なぜ、これまで財産や借金の存在に気づけなかったのかという具体的な理由

- いつ、どこから、どのような形で借金の存在を知ったのか(例:〇年〇月〇日、〇〇債権回収会社から督促状が届いた)

- 財産がないと信じていた具体的な根拠(例:生前の故人の言動、生活状況など)

督促状や通知書など、客観的な証拠があれば、そのコピーを添付することも有効です。これらの情報を整理し、裁判官が「なるほど、それなら知らなくても無理はなかったな」と納得できるようなストーリーを構築することが重要になります。

手続きは専門家へ。司法書士に依頼するメリットと流れ

ここまで読んで、ご自身で手続きを進めるのは難しいと感じた方も多いのではないでしょうか。その直感は、おそらく正しいです。3ヶ月経過後の相続放棄は、非常に専門的な判断が求められる手続きです。

なぜ専門家への依頼を検討すべきなのか

3ヶ月経過後の相続放棄は、法律で定められた例外的な取り扱いです。認めるかどうかの判断は、最終的に裁判官の裁量に委ねられます。そして、最も重要なことは、一度「却下(認めない)」という判断が下されると、不服を申し立てることはできますが、同じ理由で再申請することは極めて困難になるという点です。

「何度もやり直すことができる手続きではありません」という厳しい現実があるからこそ、最初の申立てで全力を尽くす必要があります。自己判断で作成した不十分な上申書を提出してしまい、本来なら認められるはずだったケースで却下されてしまう、という事態だけは絶対に避けなければなりません。法律と実務に精通した専門家の知識と経験が、成功の確率を大きく左右するのです。

司法書士に相談から依頼、解決までのステップ

私たち司法書士にご依頼いただいた場合、一般的に以下のような流れで手続きを進め、あなたをサポートします。当事務所では初回のご相談は無料ですので、安心してご連絡ください。

- 無料相談のご予約

まずはお電話やお問い合わせフォームから、ご相談の日時をご予約ください。 - 司法書士による詳しいヒアリング

司法書士が直接お会いし、これまでの経緯やご事情を詳しくお伺いします。どんな些細なことでも構いませんので、お話しください。 - 必要書類の収集と上申書の作成

戸籍謄本などの必要書類の収集をサポートし、ヒアリング内容に基づき、裁判所に事情を的確に伝えるための上申書を専門家として作成します。 - 家庭裁判所への申立て

作成した申立書と上申書を、管轄の家庭裁判所に提出します。 - 裁判所からの照会への対応

申立て後、裁判所から事情について問い合わせ(照会)が来ることがあります。その回答書の作成もしっかりとサポートします。 - 相続放棄申述受理通知書の受領

無事に相続放棄が認められると、裁判所から「相続放棄申述受理通知書」が届きます。これで、すべてのお手続きが完了です。

まとめ:期限を過ぎてしまったら、一刻も早くご相談ください

相続放棄の3ヶ月という期限を過ぎてしまっても、諦める必要はありません。故人に財産が全くないと信じたことに「相当な理由」があれば、相続放棄が認められる可能性は十分にあります。

しかし、その手続きは決して簡単なものではなく、裁判所に事情を的確に説明する専門的な書類作成が不可欠です。そして、時間が経てば経つほど、手続きは不利になる可能性があります。

当事務所では、3ヶ月を経過してしまい、相当な理由の説明が必要となる難しいケースの書類作成サポートも数多く手掛けております。このような場合、時間を空けて良いことは一つもありません。一人で悩み、貴重な時間を無駄にしてしまう前に、どうか一刻も早く私たち専門家にご相談ください。あなたの再スタートを、全力でサポートいたします。